Vous avez aimé nos 4 mini-films détaillant les avantages du revenu de base et comment le mettre en place ? Voici les détails des calculs utilisés pour les réaliser.

En octobre dernier, nous publions une série de quatre vidéos pédagogiques visant à expliquer comment mettre en place un revenu de base en France et en démontrer les avantages par rapport aux limites du système actuel. Cet article (disponible en version .pdf) vise à détailler les calculs utilisés dans ces mini-films. Tous calculs ont été faits avec un tableur conçu par Léon Régent (en cohérence avec les travaux de Marc de Basquiat), dans sa version de mars 2014. Ce tableur permet de simuler des hypothèses différentes de montant et de financement d’un revenu de base.

Nous vous proposons tout d’abord de (re)visionner les vidéos :

Montant et financement

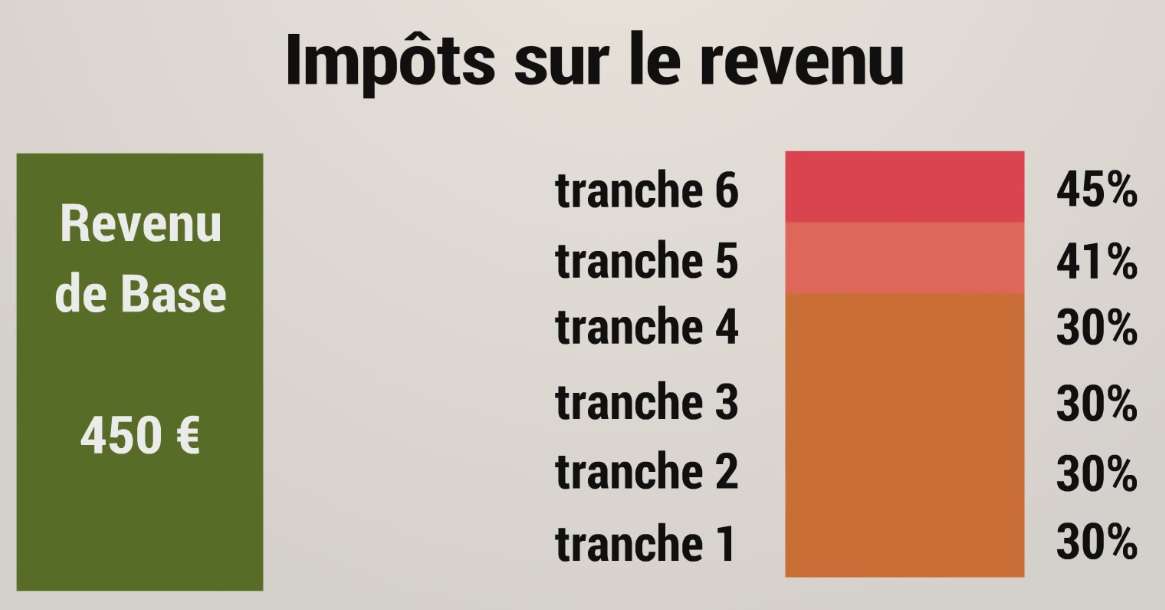

Le montant retenu par adulte (450 € par mois) est le minimum permettant de remplacer le RSA sans perte de revenus pour ceux qui en bénéficient.

Le montant retenu par adulte (450 € par mois) est le minimum permettant de remplacer le RSA sans perte de revenus pour ceux qui en bénéficient.

Le montant par enfant (200 € par mois) correspond au montant moyen des allocations et avantages fiscaux actuels. Des écarts ponctuels existent (on ne tient plus compte du rang de l’enfant dans la famille ou de son âge…), mais ils se compensent dans le temps.

Le financement est dimensionné pour maintenir à l’identique l’équilibre budgétaire :

| RdB pour 65,8 millions de bénéficiaires : (450 x 51,2 + 200 x 14,6) x 12 / 1000 |

- 312 G€ |

| IRPP : 352 G€ au lieu de 75 G€ [G€ = milliards d’euros] | + 277 G€ |

| Économies : RSA (11 G€), prestations familiales (14 G€) et diverses aides (10 G€) |

+ 35 G€ |

75 à 80 % du montant brut du Revenu de Base (312 G€) reste “dans la même poche”. Le transfert réel de “perdants” vers des “gagnants” n’est que de 60 à 80 G€.

Les règles relatives à l’IRPP sont modifiées comme suit :

- Son assiette passe de 1050 à 1100 G€ par suppression des exemptions (revenus des livrets d’épargne…).

- La déduction pour frais professionnels (10%) est supprimée.

- Toutes les exemptions (“niches”) sont supprimées, ainsi que la décote et la prime pour l’emploi (PPE).

Dans les mini-films, on présente des cas de foyers qui ne bénéficient d’aucune exemption. - La première tranche est de 30 % et commence au premier euro. Les tranches supérieures (41 % et 45%) et les majorations (3 ou 4%) sont maintenues telles quelles.

Les économies de gestion, significatives à terme, n’ont pas été prises en compte.

Certaines prestations restent inchangées, notamment ce qui concerne les retraites, le chômage, la santé, les aides au logement, le handicap, l’ASPA (ex minimum vieillesse), les gardes d’enfants.

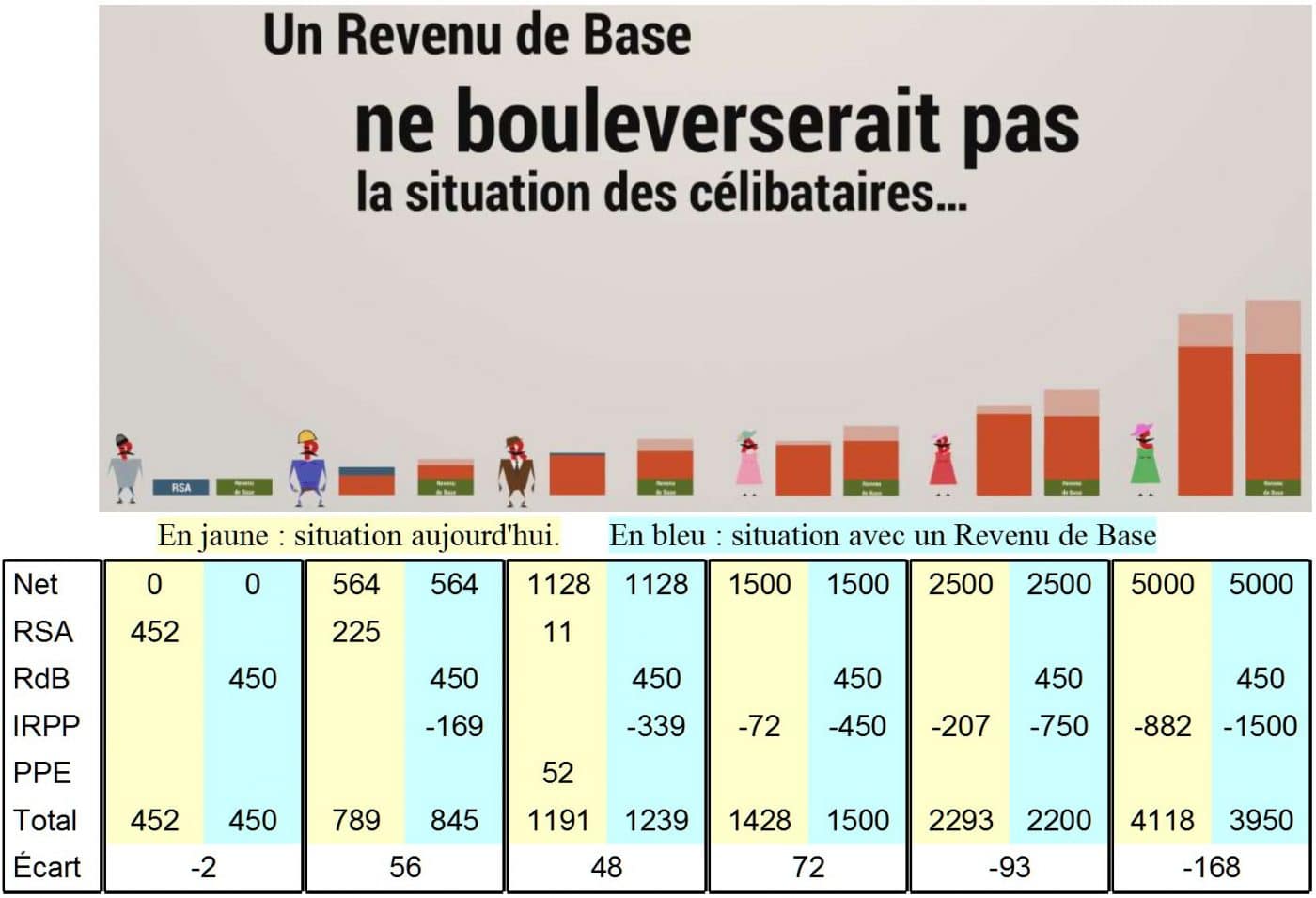

Effet sur les célibataires

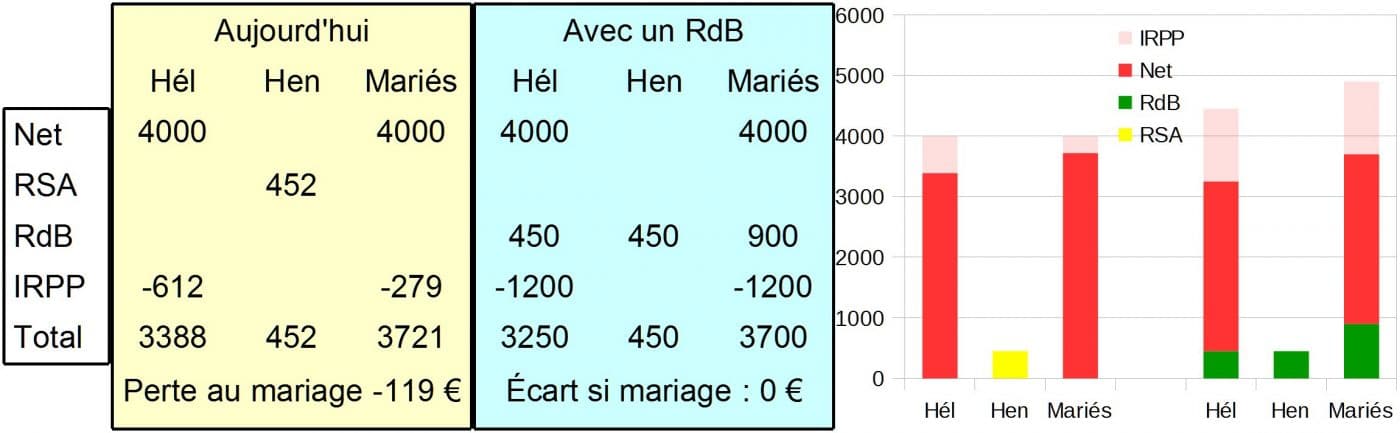

Net = revenus nets. Le RSA est le montant réduit du “forfait logement” et majoré de la prime de Noël (13 € /mois, 19 € pour les couples).

Total = revenu disponible (hors aides au logement).

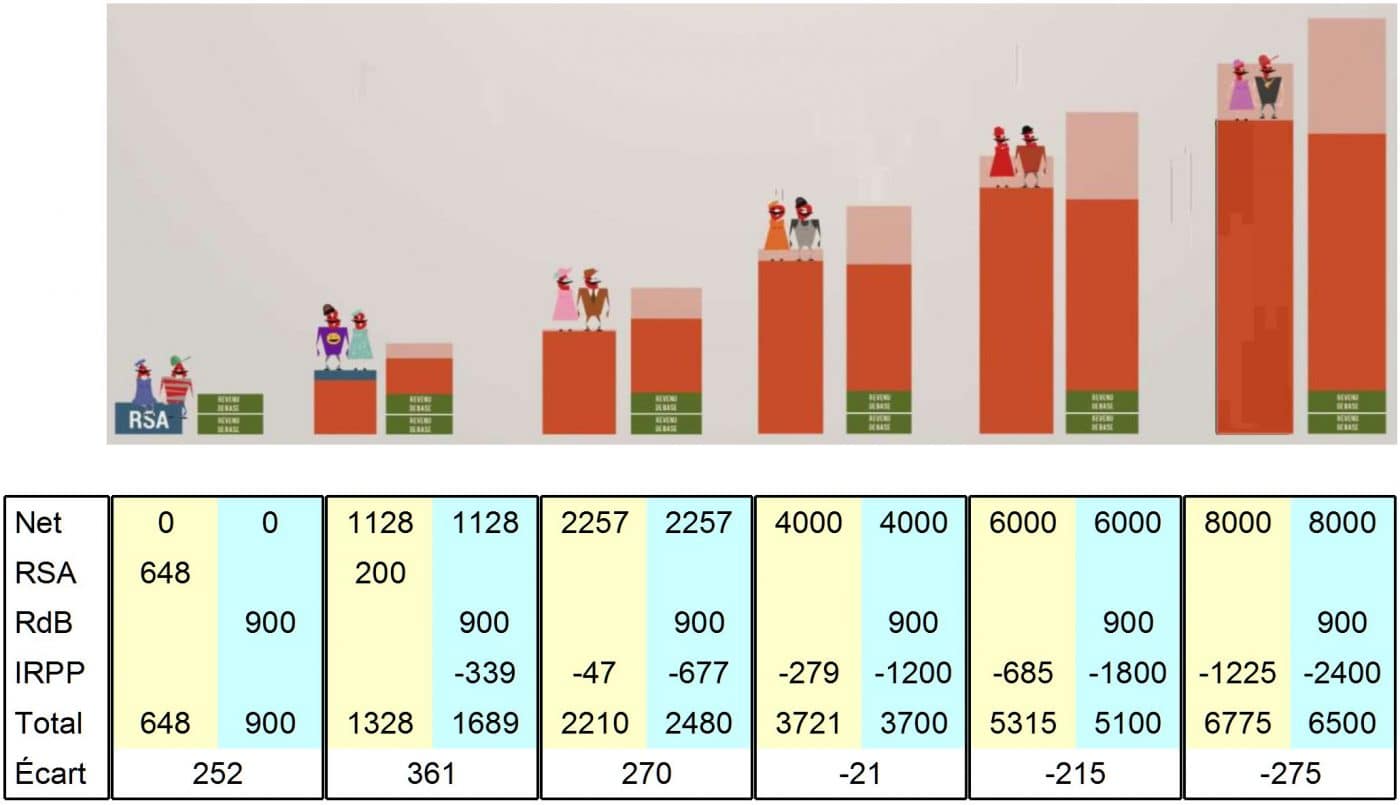

Effet sur les couples

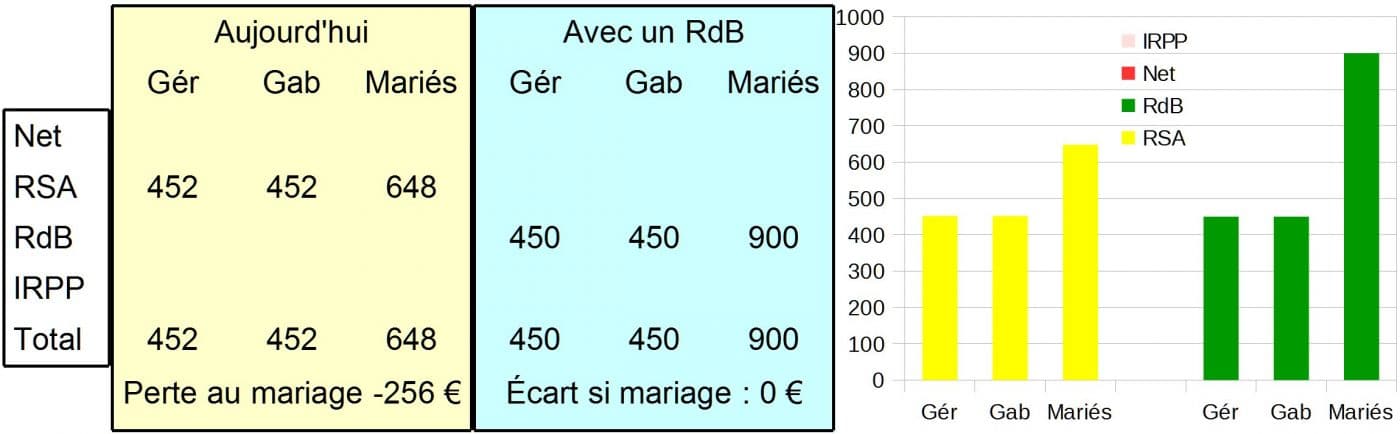

Le caractère individuel du Revenu de Base

Géraldine et Gabriel, tous deux au RSA, sont pénalisés aujourd’hui s’ils se marient.

Avec le Revenu de Base individuel, le mariage ne changera pas leurs revenus.

Pour Hélène et Henri, se marier se traduit aujourd’hui par la perte d’un RSA, mais leur IRPP diminue du fait du quotient conjugal : les deux effets se compensent.

Avec le Revenu de Base, quand il se marie, Henri garde son revenu de base et donc une certaine autonomie (alors qu’aujourd’hui, il perd son RSA quand il se marie).

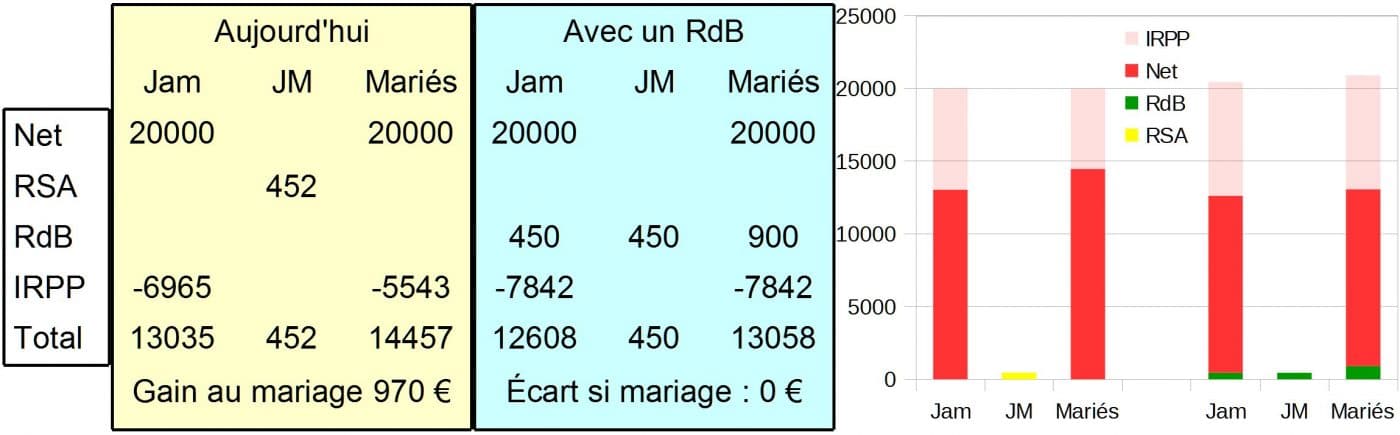

Jamila et Jean-Marc ont aujourd’hui un avantage important s’ils se marient, du fait du quotient conjugal.

Avec le Revenu de Base et un IRPP individualisé, cet avantage disparaîtra. Jamila atteint la tranche d’IRPP de 45 %.

Katie et Ken ont chacun un salaire élevé. S’ils se marient aujourd’hui, le quotient conjugal n’est pas pour eux un avantage : il maintient simplement leur situation antérieure.

Avec le Revenu de Base, ils atteignent l’un et l’autre la tranche de 41 %. Pour un revenu total identique, leur impôt est inférieur à celui du cas précédent (Jamila).

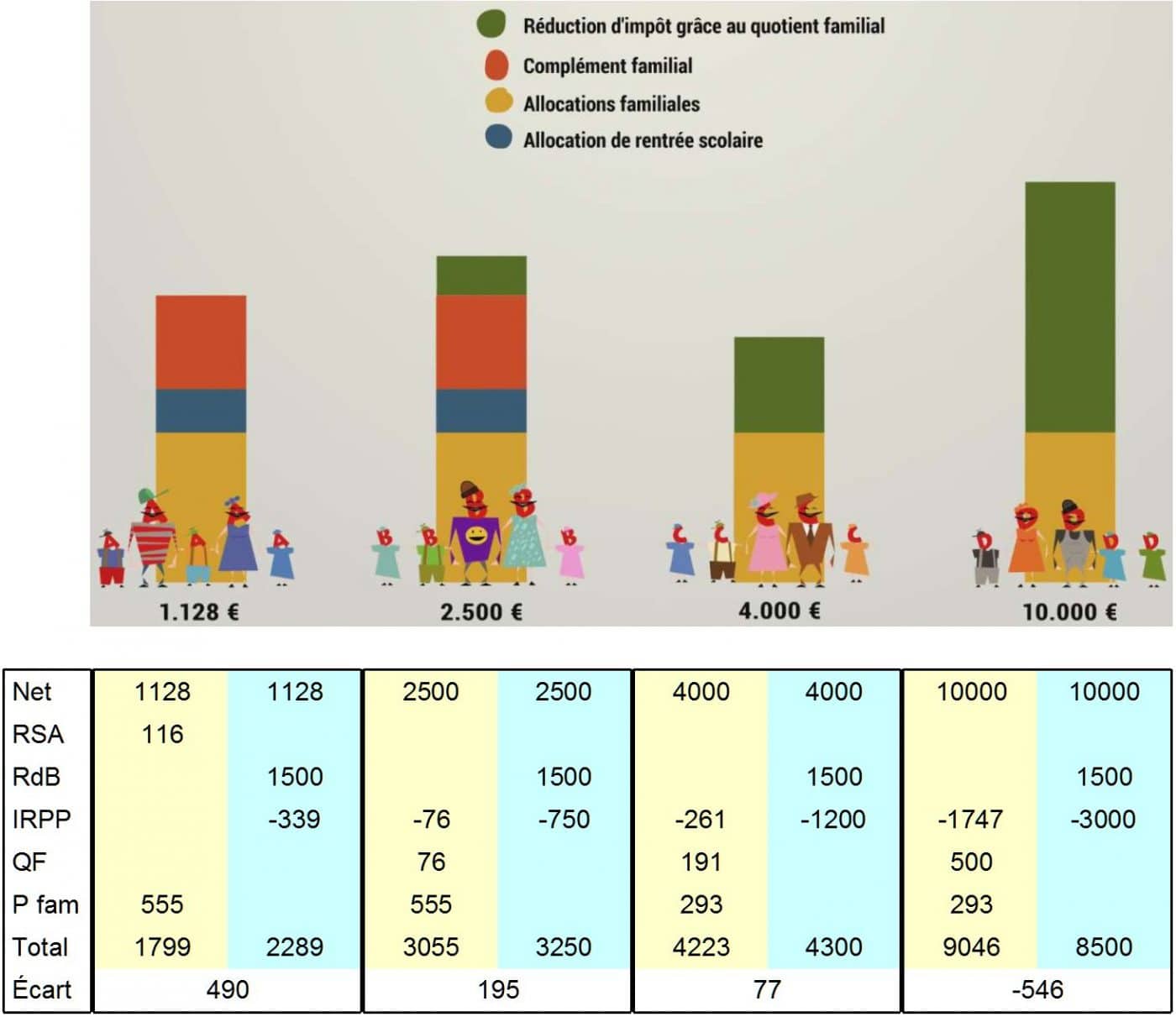

Effet sur les familles (3 enfants de 7, 12 et 16 ans)

IRPP = IRPP hors Quotient Familial

P fam = Allocations familiales + Complément familial + Allocation de rentrée scolaire.

Les dispositifs ciblés

Un niveau un peu supérieur du RdB (par exemple : 500 €/adulte et 250 €/enfant) permettrait de supprimer un certain nombre d’avantages donnés aux foyers à bas revenus. Ces dispositifs multiples et complexes coûtent cher en gestion, demandent des démarches pénibles, ont des effets de seuil injustes… Plus élevé sera le RdB, plus nombreux seront les dispositifs ciblés qu’il pourra remplacer sans perte pour les ménages modestes, permettant ainsi des économies de gestion substantielles.

Un niveau un peu supérieur du RdB (par exemple : 500 €/adulte et 250 €/enfant) permettrait de supprimer un certain nombre d’avantages donnés aux foyers à bas revenus. Ces dispositifs multiples et complexes coûtent cher en gestion, demandent des démarches pénibles, ont des effets de seuil injustes… Plus élevé sera le RdB, plus nombreux seront les dispositifs ciblés qu’il pourra remplacer sans perte pour les ménages modestes, permettant ainsi des économies de gestion substantielles.

Autres considérations fiscales

La progressivité de l’impôt reste ajustable. Remarquons :

- Que le scénario présenté n’augmente pas le taux d’imposition des revenus déjà taxés à 30 % ou plus, sauf effet de la suppression de la déductibilité des frais professionnels. Cela revient à un plafonnement de la contribution au financement du Revenu de Base.

- Mais que les hauts revenus contribuent néanmoins au financement du RdB par le biais de la suppression de toutes les “niches fiscales”.

Le financement du revenu de base suppose la suppression de nombreuses niches fiscales. Des subventions directes, qui ne bénéficieraient pas qu’aux contribuables les plus aisés, pourraient remplacer celles qui seraient jugées indispensables (aides à certaines œuvres, halte garderie, assistance à domicile de personnes dépendantes…). On trouvera dans le document Revenu de Base.pdf de Léon Régent une analyse plus approfondie de ces questions.

Avec une tranche unique à 30 % pour la grande majorité des contribuables, les questions de quotient familial et de quotient conjugal ne concernent plus que ceux qui atteignent la tranche de 41 %. Et pour ceux-là, les conséquences sont faibles. Le débat sur ce point est ainsi quasi vidé de sa substance.

Le taux d’imposition à peu près unique (30 %) facilite le prélèvement à la source. Une minorité de foyers sera concernée par un recalcul annuel.

On a supposé inchangées les cotisations patronales et salariales et la CSG. C’est un choix pédagogique visant à faire comprendre le principe du Revenu de Base. Des changements plus importants de notre système socio-fiscal sont souhaitables pour le rationaliser.

Par exemple, le Revenu de Base pourrait remplacer les subventions à l’emploi que constituent les réductions de cotisation pour les bas salaires (exonérations Fillon, CICE), supprimant par la même occasion leurs effets pervers (trappe à bas salaire)1.

Ou encore, l’individualisation pourrait être généralisée à tous les impôts (ISF…) et toutes les aides.

Montant du Revenu de Base

On peut souhaiter un Revenu de Base plus élevé, mais l’effet sur l’équilibre entre demande et offre d’emplois est impossible à prévoir. Une fois implémenté à un niveau de 450 / 500 €, le RdB pourrait être augmenté progressivement pour arriver à des nombres de demandeurs d’emplois et d’emplois non pourvus satisfaisants.

Il faut souligner que le but du revenu de base n’est pas de baisser le chômage par un effet d’offre et de demande mais bien de donner plus d’autonomie et de marge de manœuvre aux individus pour se réapproprier leur travail (en lançant leurs propres projets, en demandant une voix plus importante dans les décisions de l’entreprise, en réduisant éventuellement leur temps d’emploi, en choisissant un travail moins bien rémunéré mais plus en adéquation avec leurs valeurs, en participant à des activités non-rémunérées mais créatrices de richesse…). Ainsi, l’analyse en terme d’équilibre sur le marché du travail ne saurait être la seule pertinente, et il faut lui ajouter une analyse en termes d’épanouissement dans le travail (rémunéré ou non) et de transformation dans ce que l’on produit et la façon dont on le produit.

Jean-Eric Hyafil & Léon Régent

Pour en savoir plus :

- Visionner les quatre mini-films.

- Le site du MFRB.

- Le simulateur de Marc de Basquiat.

- Le tableur ChiffrageRB de Léon Régent

- Liber, un revenu de liberté pour tous

Notes et références

Les calculs ont été faits sur les taux et les montants au 1er mars 2014.

- calcul du RSA (forfait logement déduit)

- calcul de la Prime pour l’emploi

- calcul des Allocations Familiales

- calcul du Complément Familial

- calcul de l’Allocation de Rentrée Scolaire

- calcul de l’avantage fiscal procuré par le Quotient Familial

1 Une proposition consiste à supprimer les exonérations Fillon et le CICE et par la même occasion basculer une plus grande part du financement de la protection sociale vers l’impôt (CSG ou impôt sur le revenu). Si la suppression de ces subventions est appliquée sans hausse du coût du travail pour les employeurs (sans hausse du salaire super-brut), il peut y avoir une légère baisse du salaire net pour les Smicards. Cette proposition de réforme globale est moins avantageuse pour les bas salaires que celle présentée dans les mini-films (mais toujours plus avantageuse que la situation actuelle) et donc aussi moins coûteuse pour les ménages les plus aisés. Voir la proposition de Liber de M. de Basquiat et G. Koenig.

bravo continuer

Je trouve ce dispositif encore trop complexe donc trop opaque…

De plus il ne permet pas de remplir l’idéologie qui a fait naître cette idée de RDB qui est :

1- plus de stress, de crainte en cas de perte d’emploi pour assurer le minimum vitale (loyer, edf gaz, santé, nourriture),

2- inégalité selon situation matrimoniale : en couple ou célibataire (450 € ne permet pas d’assurer ce minimum vitale alors qu’un couple peut peut-être y parvenir, tout dépend la région où il se situe). Donc un célibataire n’aura pas d’autre choix que de “gagner sa vie”.

3- le maintien des autres prestations sociales (chômage, les aides au logement, le handicap, l’ASPA (ex minimum vieillesse), les gardes d’enfants), à supprimer contre un RDB plus élevé en contre-partie. On y gagnerait en simplicité et coût de gestion des organismes qui les géraient…

On pourrait imaginer un RDB à 1000 € pour un célibataire, 1500 € pour un couple et 200 € de plus par enfant.

Quant aux tranches d’impôt, 15% 30% et 40% avec déduction des frais d’employés au domicile (nounou, femme de ménage…) qui paieront des impôts à leur tour sur leurs gains d’activité.

Bref, plus le système sera simple, moins il sera coûteux donc une manne financière à récupérer non négligeable.

Le revenu de base, ce n’est pas sorcier… chiffres à l’appui :

Remarque :

Les calculs sont uniquement basés sur la fiscalité des revenus, ce qui n’élimine pas la pauvreté ni les écarts de richesses. Il faudrait aussi prélever aussi sur au moins 90% du patrimoine à la succession et donner 1000€ par mois par français de Revenu Universel !!!

Le caractère individuel du Revenu de Base :

Remarque :

Henri et Jean-Marc n’ont pas droit au RSA s’ils vivent chacun en couple non-mariés !!!

Bonjour et merci pour cet article très bien réalisé et concret.

Si je comprend bien, les bénéficiaires de l’AAH, Allocation Adulte Handicapé, seraient les grands gagnants.

AAH : 800 € + RdB : 450 € = 1 250 €/ mois auxquelles on ajoute les 250 € d’allocation logement pour une personne seule.

Déjà un revenu de base à 450 euros n’est pas décent.

J’aimerai voir des projections concrètes sur 66 millions de français (augmentation ou diminution des salaires nets en fonction des revenus, augmentation ou diminution de la TVA, de l’impôt sur le revenu etc.) – franchement le calcul en 3 lignes il fait flipper.

De plus j’ai sûrement rater quelque chose mais où est la taxation du capital dans l’histoire ?

Merci pour vos réponses

Bonjour,

Merci pour votre article fort intéressant.