Article co-rédigé avec Pierre Lecomte

Remplacer une politique familiale complexe et incohérente

Aujourd’hui, la politique familiale française est rendue illisible par sa complexité[1] : il est difficile pour les citoyens d’en comprendre le fonctionnement et d’identifier les bénéficiaires de ses nombreux mécanismes. En effet, la politique familiale combine pas moins de huit mécanismes principaux de redistribution monétaire, sous forme d’allocations ou de réductions d’impôts : les allocations familiales, leur majoration pour âge (à partir de 14 ans), le complément familial (pour un troisième enfant), l’allocation de base de la prestation d’accueil du jeune enfant (entre 0 et 2 ans), l’allocation de rentrée scolaire (de 6 à 18 ans), le supplément de RSA calculé par enfant, la diminution de l’impôt par le quotient familial et la réduction d’impôt pour scolarisation des enfants. Par ailleurs, d’autres prestations sont allouées en fonction de besoins spécifiques, comme les aides au logement, les bourses d’enseignement supérieur ou encore l’allocation de soutien familial.

Une certaine paresse nous inciterait à tolérer cette complexité, bercés par notre confiance dans la bonne volonté de nos élus et de nos administrations. L’ennui est que ce brouillard masque le fait que la politique familiale recèle de redoutables iniquités.

Ainsi, les familles nombreuses défavorisées sont les moins aidées car elles ne bénéficient ni du complément familial pour le troisième enfant, déductible du RSA, ni de l’impact du quotient familial qui concerne essentiellement les classes aisées. De même qu’avec un seul enfant, une famille aux revenus modestes ne perçoit que l’allocation annuelle de rentrée scolaire (de 360 € à 400 € par enfant scolarisé, une fois par an), alors que les bénéficiaires du RSA perçoivent en sus un complément substantiel (environ 130€ par mois), ou que les revenus élevés tirent un avantage fiscal significatif (jusqu’à 125€ par mois) grâce au mécanisme du quotient familial.

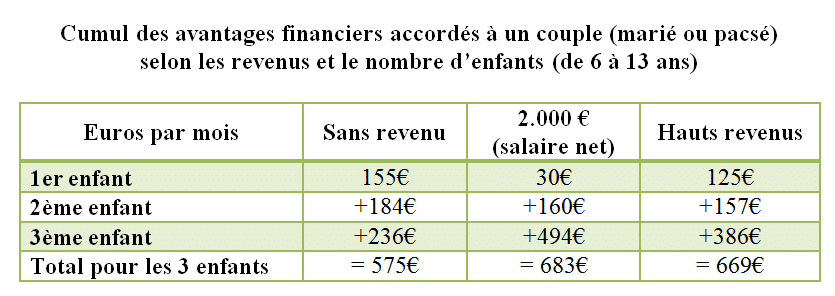

Le tableau ci-dessous montre la dispersion très importante des avantages accordé pour chaque enfant, dans certains cas courants.

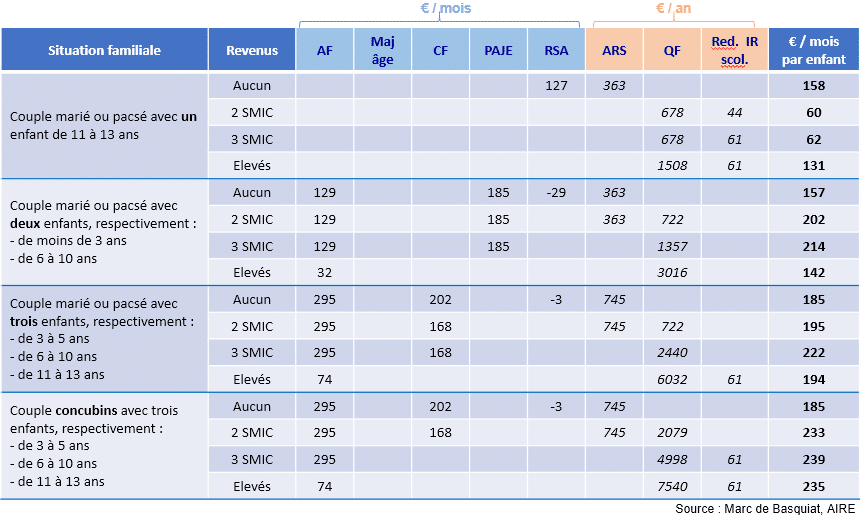

Pour comprendre comment on arrive à des résultats aussi contrastés, observons la variété des calculs réalisés pour chaque outil. Le premier tableau présente des cas types pour des familles avec des enfants de moins de 14 ans, la colonne de droite faisant figurer le montant moyen de l’aide par enfant.

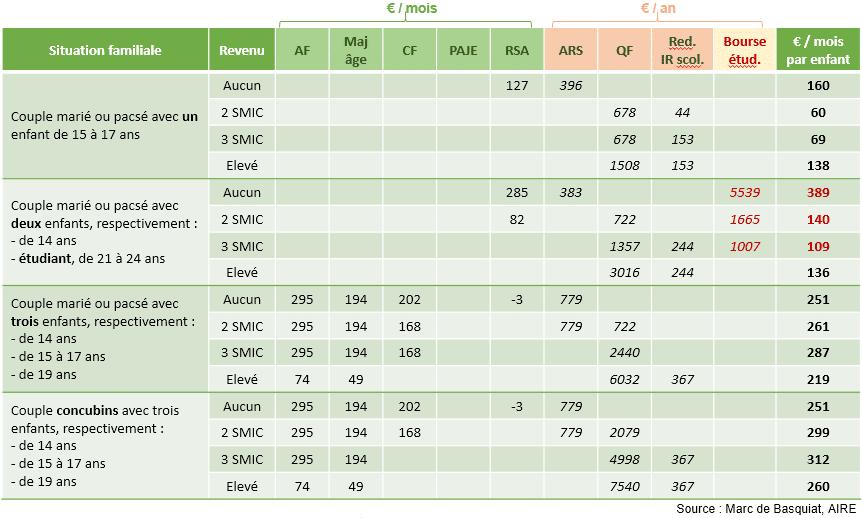

Le deuxième tableau présente des familles avec des enfants de plus de 14 ans.

Outre son illisibilité et son iniquité, cette multiplicité de dispositifs engendre un coût de gestion inutile.

Depuis son élection, le gouvernement Hollande a cumulé trois réformes diminuant fortement l’aide aux familles aisées : des baisses du plafond du quotient familial en 2012 et 2013, et une mise sous conditions de ressources des allocations familiales en 2015. Désormais, le niveau de l’aide par enfant dépend moins des revenus des parents, mais au prix d’une complexification accrue de la politique familiale.

Par comparaison avec d’autre pays[2], le montant très faible des aides pour le premier enfant est une anomalie notable. Et ceci concerne 43% des familles françaises ! Le discours sur le “mérite” des familles de trois enfants a pour corollaire la modestie du soutien de la communauté nationale aux enfants uniques…

Vers une Allocation Enfant et une Allocation Jeune universelles

Il est possible de remplacer ces mécanismes complexes, incohérents et peu lisibles, par la distribution d’une somme forfaitaire par enfant. Cette allocation unique et universelle serait définie par la représentation démocratique en ne prenant en compte que les besoins moyens de l’enfant, indépendamment du niveau de vie de la famille et du statut marital des parents.

Dans les cas types des tableaux ci-dessus, les aides mensuelles actuellement versées aux familles (réductions d’impôts comprises) évoluent entre 140€ et 240€ par enfant de moins de 14 ans, et entre 220€ et 310€ par enfant de plus de 14 ans… à l’exception des foyers avec un seul enfant et de ceux comprenant des étudiants, à qui sont octroyées des aides plus faibles (hors bourses étudiantes).

Ainsi, nous proposons de remplacer les 8 mécanismes sociaux et fiscaux vus plus haut par une Allocation Enfant pour chaque enfant de moins de 14 ans et une Allocation Jeune pour chaque enfant entre 14 ans et l’anniversaire de ses 25 ans.

Déterminer le montant de ces allocations est un choix politique important, s’agissant d’arbitrer entre le souci de minimiser le nombre de perdants par rapport à la situation actuelle (passablement confuse) et l’impératif équilibre budgétaire de la politique familiale. Les niveaux planchers semblent se situer à 165€ mensuels pour l’Allocation Enfant et 230€ pour l’Allocation Jeune.

A ce niveau, les familles ne comptant qu’un seul enfant sont le plus souvent gagnantes. C’est également le cas pour les jeunes entre 20 et 25 ans… qui doivent actuellement atteindre 25 ans pour bénéficier du RSA, (sauf les cas très particuliers ouvrant le droit à un RSA Jeune). En revanche, de multiples situations particulières mènent à une diminution ponctuelle. Ceci doit être relativisé en considérant que toutes ces familles seront bénéficiaires au début de leur histoire, lorsqu’elle n’auront qu’un seul enfant (les familles de triplés sont rares…), puis lorsque leurs enfants atteindront l’un après l’autre leur majorité. L’aide universelle apportée sur une période nettement plus longue est au final plus sécurisante que le patchwork actuel.

Vers un plafonnement du Quotient Conjugal ?

Afin de minimiser le nombre des perdants, inévitables tant qu’on raisonne à budget constant, on pourrait augmenter le budget de la réforme en ciblant un avantage fiscal réservé aux couples aisés : le mécanisme du Quotient Conjugal. Assez peu connu, ce mode de calcul de l’impôt sur le revenu des ménages permet aux couples mariés ou pacsés dont les revenus sont inégalement partagés de réduire fortement l’imposition dont le plus aisé s’acquitterait s’il était seul.

Cet avantage peut atteindre des montants très élevés pour les couples les plus aisés, car si les avantages fiscaux apportés par le quotient familial sont aujourd’hui plafonnés, le quotient conjugal, lui, ne l’est pas. Ainsi, une personne ayant un revenu annuel de 400.000€ voit ses impôts passer de 159.000€ à 135.300€ lorsqu’elle se marie ou se pacse avec une personne au SMIC, ce qui représente une réduction de quelques 2.000€ par mois !

L’Association pour l’instauration d’un revenu d’existence propose de plafonner à 6.032€ l’avantage fiscal apporté par le quotient conjugal par demi-part, ce qui est équivalent à une aide mensuelle d’environ 500€. Cette mesure ne toucherait en réalité que des foyers dont l’un des conjoints a un revenu annuel supérieur à 84.000€ (et l’autre pas ou peu de revenus), et permettrait d’augmenter mécaniquement la recette de l’impôt d’environ 5 milliards d’euros par an.

Une réforme à chiffrer par les services de Bercy

Notre proposition d’allocations universelles pour les enfants et les jeunes et de plafonnement du quotient conjugal permettrait ainsi de simplifier la politique familiale actuelle, supprimer ses incohérences (notamment par rapport au premier enfant) et de rendre notre système fiscal plus équitable.

Suivant les options prises, le budget de la politique familiale serait alors de l’ordre de 40 à 45 milliards d’euros. Cette estimation devra être confirmée par les services de Bercy, en prenant en considération les économies de gestion.

Notes

[1] Voir à ce sujet l’intervention de Thomas Guénolé du 30/10/2015 dans l’émission Bourdin Direct sur RMC / BFM TV

[2] IRES, Comparaison européenne des aides aux familles, 2009

Illustration : Child Hand, CC Alainalele

Le Mouvement do RBI Portugais (Revenu de Base Incondicionnel)vous felicite et partage ici un resumé de votre article en Pt.

MERCI BEAUCOUP

https://www.facebook.com/RendimentoBasicoPortugal/photos/a.606199399424365.1073741828.532136470163992/1045178625526438/?type=3

Avec tout le respect que je dois à votre travail je me permets de m’étonner du contenu de cette proposition qui n’a rien à voir, de mon point de vue, avec une proposition de revenu de base inconditionnel … je lis ici plutôt une proposition de simplification d’allocations, donc j’entends une allocation universelle sous condition (d’âge).

[…] familiales, du quotient familial, du complément familial et de l’allocation rentrée scolaire par un revenu de base enfant forfaitaire qui pourrait éventuellement dépendre de l’âge de l’enfant. Une première étape […]

Bonjour, Pour un Projet sociétal HUMANOLOGIQUE qui va dans le sens de cet article voir

https://www.dropbox.com/s/qlw1yf0jgguga5u/R%C3%A9-enchantons%20le%20monde%204 – 17%20DropBox.pptx?dl=0

A nos yeux l’allocation universelle est une excellente solution SI – et seulement SI ?- elle s’accompagne d’autres dispositions donnant plus d’autonomie de temps d’argent et surtout cognitive à tous pour favoriser l’émergence d’une société plus empathique, dans laquelle l’Humain a plus de poids que le fric. Plus HUMANO_logique.

Cordialement guy@brainup.eu