Loïc Damey aborde dans cet article les deux principales approches de financement du revenu universel.

I – Deux familles

Lors des débats autour du sujet du revenu de base universel, la question du financement revient immanquablement. Et à chaque fois deux attitudes s’opposent, d’un coté il y a ceux pour qui cette question est un non sens et de l’autre ceux qui pensent que c’est une question insoluble. Les arguments semblent hors sujet et l’issue de l’échange mène à un sentiment de confusion et de frustration pour tout le monde.

En abordant les systèmes de financement sous un autre angle, nous pouvons comprendre ces postures. Souvent à une question, la réponse correcte est “cela dépend du système de financement”. Et il n’est pas envisageable d’expliquer pourquoi car alors il faudrait détailler les mécanismes économiques, l’explication deviendrait trop technique.

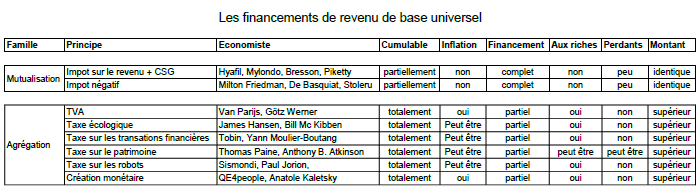

Pour avancer dans le débat, distinguons deux familles de financement d’un revenu de base universel. La première se caractérise par une logique de mutualisation. Le système est équilibré par définition, un impôt universel permet de reverser un revenu universel. Les ressources sont redistribuées équitablement mais ce ne sont que les flux à l’intérieur du système qui sont modifiés. Dans cette famille, nous pouvons classer les propositions de réformes de l’impôt sur le revenu et de la CSG, (par un impôt progressif ou une flat tax), ou de l’impôt négatif.

Dans la deuxième famille, nous trouvons toutes les propositions de collectes qui ne sont pas liées aux revenus des personnes. Sans être exhaustif, il s’agit de la TVA, la taxe sur les transactions financières, la taxe écologique, la taxe sur le patrimoine, la taxe sur les robots, la création monétaire. Dans tous ces cas, le revenu des personnes n’a aucune incidence sur le système de prélèvement.

II – Imaginons un débat

Imaginons un débat où la même question est posée à deux intervenants qui sont convaincus par des systèmes de financements différents. “A” privilégie la première famille et “B” préfère la deuxième famille.

Est ce que le revenu de base universel est cumulable avec les revenus du travail ?

A : en fait il est partiellement cumulable car un prélèvement de 25% sur les revenus (par exemple) est appliqué pour le financement.

B : oui il est totalement cumulable.

Est ce qu’il y a des perdants et des gagnants ?

A : les simulations montrent que la redistribution est presque similaire, sauf pour les 10% les plus riches.

B : il n’y a pas de perdant, le revenu de base universel permet d’augmenter le pouvoir d’achat de tous.

Est ce que le montant des revenus augmente ?

A : non, c’est une redistribution de l’existant

B : oui, de nouvelles taxes ou la lutte contre l’évasion fiscale permettent d’améliorer les revenus.

Est ce que le financement est équilibré ?

A : oui, le taux de prélèvement ou de crédit d’impôt est calculé pour que le système soit équilibré.

B : partiellement, un cumul des différents prélèvements peut permettre d’arriver à boucler le budget.

Est ce que les riches vont en bénéficier ?

A : non, car ils vont donner en impôt plus qu’ils ne vont recevoir en revenu de base universel.

B : oui, tout le monde y a droit.

Est ce que cela va créer de l’inflation ?

A : non, il n’y a pas de création monétaire donc pas d’inflation.

B : peut être, si les revenus augmentent, il peut y avoir un peu d’inflation.

III – Tableau comparatif

IV – Des questions pertinentes

Comme nous le voyons, scinder en deux familles les différentes propositions de revenus de base universel permet de clarifier le débat. La logique de mutualisation et redistribution des revenus est très éloignée de l’approche de cumul et agrégation de diverses taxes.

Après ce préalable, viendront les critiques pertinentes envers la famille de financement par mutualisation. Si le revenu de base universel ne permet pas d’augmenter le pouvoir d’achat, alors quel est son intérêt ? La réponse est l’inconditionnalité.

A propos de la deuxième famille, les remarques sur l’inflation, l’équilibre du système et pourquoi donner aux riches, deviennent tout à fait justifiées. Les réponses portent principalement sur les avantages obtenus en comparaison d’ajustements nécessaires.

Plusieurs auteurs ne facilitent pas cette vision puisqu’ils intègrent dans leur système de financement des mécanismes relevant des deux familles. Si lors des débats, les intervenants précisaient sur quelle famille de financement ils s’appuient, cela permettrait de comprendre leur logique de raisonnement et d’entendre leurs arguments.

Bravo pour cet article, Loïc ! Il est très utile, car il oblige à penser le revenu universel conjointement à son financement, et il rappelle qu’il y a 2 types de financement :

A) un financement par des prélèvements sur les ménages : impôts sur le revenu (CSG incluse), impôts sur le patrimoine des ménages… Le couple revenu universel + ce prélèvement est un couple redistributif : on prend à des ménages pour verser à d’autres, en net.

Nota : j’inclus la TVA (et les taxes écologiques) dans ce couple, car une hausse de TVA incduit une hausse des prix à la consommation, don est bien payée par les ménages. De même pour les impôts sur le patrimoine.

B) un financement par d’autres prélèvements : impôts sur les sociétés (lutter contre l’évasion fiscale des multinationales notamment), taxe Tobin, création monétaire, éventuellement taxe sur les robots…

L’impact sur les ménages n’est pas nul mais plus faible, si l’on considère que les bénéfices des multinationales bénéficient surtout à des ménages très riches ou des ménages à l’étranger.

J’ajoute que si la catégorie B de financement pourrait apporter une contribution non-négligeable au financement du revenu universel, on se mentirait si l’on pensait qu’elle pourrait suffire. Il n’y a pas de trésor caché, et il faut admettre que ce sont les prélèvements sur les ménages (sur leur revenu, leur patrimoine ou leur consommation) qui apportera l’essentiel du financement du revenu universel.

Je pense que lorsque le MFRB parle de revenu universel, il ne devrait jamais occulter son financement, car il laisserait alors penser qu’il existe un trésor caché. Il faut présenter le revenu universel et son financement comme un tout pour plus de pédagogie. En outre, le financement étant principalement procuré par des prélèvements sur les ménages, il ne devrait pas le cacher non plus, même s’il devrait souligner que d’autres sources sont aussi mobilisables (lutte contre l’évasion fiscale, taxe sur les robots, meilleure imposition des multinationales, création monétaire…), sans constituer la principale source de financement du revenu universel.

Articles très intéressant, mais j’ai quelques petites remarques.

1. La TVA est une forme d’impôt sur le revenu qui doit rentrer dans la première famille. La “Valeur Ajoutée” n’est rien d’autres que la somme de tous les revenu agrégés lors du cycle d’élaboration du bien ou du service vendu.

Ce qui distingue la TVA de la CSG c’est que la CSG ne pèse que sur les revenu domicilié en France alors que la TVA pèse aussi sur les biens et services importés. En dehors de ça ils sont de même nature en terme d’assiette.

Il est aussi a noté que par ce mécanisme on paye aussi de la TVA sur la CSG et sur l’IRPP qui font tous deux parties de la “Valeur Ajoutée” telle qu’elle est comptabilisée.

Pour ce qui est de la taxe sur les robots, elle est a ce jour défini nulle part et par conséquent on ne peut pas savoir dans quelle catégorie elle rentrerait si elle devait un jour prendre forme.

Pour la première question :

“Est ce que le revenu de base universel est cumulable avec les revenus du travail ?”

Pour moi la réponse est la même dans les deux cas.

Oui il est totalement cumulable. Mais dans un cas comme dans l’autre il va y avoir une forme ou une autre d’augmentation des prélèvements obligatoire en contre parti de son financement.

Pour la deuxième question :

“Est ce qu’il y a des perdants et des gagnants ?”

Encore une fois pour moi la réponse est la même dans les deux cas.

Oui sauf si le revenu de base est financé par un inconditionnel et universel du même montant ce qui le rendrais in effectif.

Dans tous les autres cas il y aura des bénéficiaires net et des contributeurs net. Et a moins d’être mis en place dans des conditions incompatibles avec la charte du MFRB les bénéficiaires net seront parmi les plus démunis et les contributeurs net parmi les plus riches.

Pour la troisième question :

“Est ce que le montant des revenus augmente ?”

A : Oui mais les prélèvements sur les revenu augmentent d’autant. Ce n’est qu’une redistribution des flux de revenu déjà existant

B : Oui mais les prélèvements obligatoires augmentent d’autant. Si une augmentation des prélèvements sur le patrimoine ou de la création monétaire (qui n’est qu’une forme particulière d’impôt sur le patrimoine) interviennent dans le financement il y a augmentation du revenu net de prélèvement sur le revenu. Si non ce n’est aussi qu’une redistribution des flux déjà existant.

Pour la quatrième question :

“Est ce que le financement est équilibré ?”

Dans les deux cas il n’y a pas de secret, les lois de la physique comme de la comptabilité font que les échanges sont toujours équilibré d’une façon ou d’une autre. “Rien ne se perd, rien ne se crée.” Si les contreparties ne sont pas toujours évidentes à première vue il y en a toujours. Même dans le cas de la création monétaire. Il n’y a pas de magie, seule les tours de passe passe avec des gens qui se font avoir existant.

Pour la cinquième question :

“Est ce que les riches vont en bénéficier ?”

Dans les deux cas, si le revenu de base est compatible avec la charte du MFRB les riches vont donner plus qu’ils ne vont recevoir. Mais ce ne sont pas forcément les même riches qui payeront le plus dans chaque cas. Riches en revenus ou riches en patrimoine.

Pour la sixième question :

“Est ce que cela va créer de l’inflation ?”

Dans les deux cas il n’y aura inflation que si l’augmentation de consommation de ceux qui n’épargnent pas due à l’augmentation de leur solvabilité excède les capacités de l’appareil productif. Donc tant que cela ne vient pas à bout de la situation actuelle de chômage de masse il n’y aura pas inflation.

Enfin je ne vois absolument pas en quoi un financement basé sur la deuxième famille remettrait en question le bien fondé de donner aux riches. C’est sans rapports aucun les mérites de l’universalité ne sont pas liés aux modes de financement mes à la motivation du versement.

Pour ce qui est de l’inflation et de l’équilibre du système la question se pose de la même façon dans les deux cas aussi. Même s’ils se posent avec moins d’acuité quand la transformation du système est plus anecdotique.