Voici le deuxième article pour commenter les propositions de Benoît Hamon d’une étape avant la mise en œuvre d’un revenu universel (voir ici le premier article, et ici le troisième).

Benoît Hamon a repris l’idée de Julia Cagé et Thomas Piketty pour lesquels le revenu universel devrait apparaître sur la fiche de paie des salariés à temps plein, plutôt qu’être versé par l’administration fiscale. Ce “RUE sur la fiche de paie” augmente le salaire net affiché (même artificiellement) plutôt que de laisser entendre aux travailleurs qu’ils touchent une prestation de l’État. En découle un “revenu universel” mixte, qui ne change pas beaucoup la donne actuelle : une allocation pour les personnes à revenus nuls ou faibles (comme le RSA) et un supplément de revenu pour les travailleurs à salaire médian (comme la prime d’activité).

Cet article compare la proposition de Cagé et Piketty à celle d’un véritable revenu universel, versé directement par l’administration fiscale. Au-delà de l’aspect symbolique ce dernier revenu universel est effectivement versé à tous, donc moins stigmatisant, cet article montre que cette seconde solution a au moins l’avantage d’être plus claire pour tous, plus sécurisante et plus simple à appliquer.

Dans un post de blog visant à préciser les contours de sa proposition qu’il appelle revenu universel, Thomas Piketty explique qu’il lui semble préférable que ce revenu universel apparaisse sur la fiche de paie plutôt que d’être versé directement par l’administration sociale ou fiscale.

Comme il l’a exprimé dans une tribune qu’il a co-signée avec D. Méda, J. Cagé, A. Bozio, C. Landais…, le “revenu universel” de T. Piketty ne consiste pas verser “600 euros par mois à 50 millions d’adultes. Au contraire, (…) le nouveau système pourrait être sous conditions de ressources et concernerait uniquement les salaires inférieurs à 2 000 euros, avec des montants qui ne seraient évidemment pas les mêmes pour tous. De fait, cela n’aurait guère de sens de verser 600 euros par mois à des personnes gagnant 2 000 euros ou 5 000 euros de salaire mensuel, pour ensuite leur reprendre immédiatement la même somme en augmentant d’autant leurs impôts.“

Cette proposition de faire apparaître le revenu universel sur la fiche de paie est reprise par B. Hamon, qui compte l’appliquer pour l’étape intermédiaire vers le revenu universel, à savoir la revalorisation du RSA pour la faire bénéficier aux travailleurs gagnant jusqu’à 1,9 fois le SMIC. Les différences entre une telle proposition et un véritable revenu universel sont autant symboliques que techniques. Après avoir tenté de rendre plus explicite le fonctionnement du “revenu universel” qui apparaîtrait sur la fiche de paie en comparaison avec un véritable revenu universel versé à tous les résidents adultes par l’administration, nous mettrons en évidence les différences symboliques et techniques pour enfin déterminer la proposition qui nous semble être la meilleure.

“Revenu universel sur la fiche de paie” : ça marcherait comment ?

Sur son post de blog, Thomas Piketty tâche de rendre plus explicite sa proposition de “revenu universel sur la fiche de paie” :

“La solution que nous proposons est de verser le revenu universel sous une forme mixte.

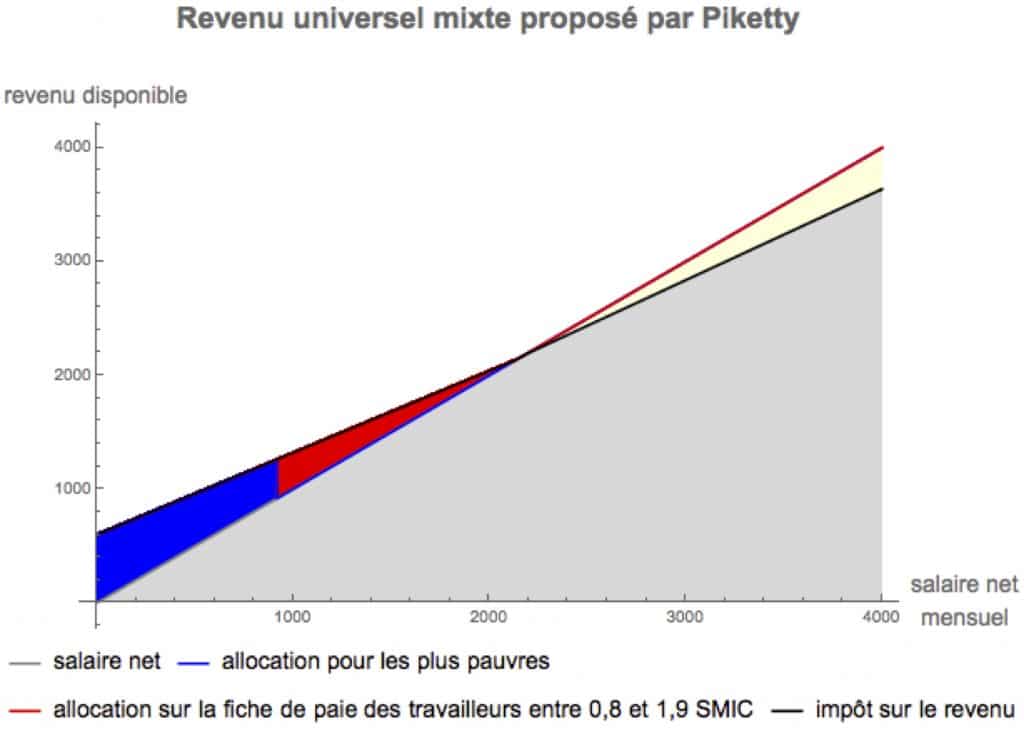

Pour toutes les personnes sans emploi, ou qui ne disposent que d’un emploi à temps très partiel, ou bien dont l’emploi est émietté entre de multiples petits employeurs ou donneurs d’ordre, alors il n’existe pas d’autre solution que de verser le revenu universel sous forme d’une allocation gérée par les administrations sociales, comme cela est le cas actuellement avec le RSA (revenu de solidarité active) versé par les CAF (caisses d’allocations familiales) (…). L’enjeu est alors de simplifier le versement et les démarches, en particulier en favorisant les transmissions d’informations entre administrations sociales et fiscales, de façon à le rendre aussi automatique et efficace que possible. Un autre enjeu essentiel est d’étendre les droits des 18 – 25 ans afin de favoriser l’autonomie et l’acquisition de qualifications. Cela pose toute une série de questions concrètes, concernant notamment l’âge à partir duquel on cesse de prendre en compte les revenus parentaux, ainsi que la délicate question concernant les contreparties en termes d’études et plus généralement de projet d’insertion [1].

En revanche, pour toutes les personnes disposant d’un emploi stable, alors il nous semble hautement préférable de verser le revenu universel automatiquement sur le bulletin de salaire, de façon à augmenter le salaire net. Ce système peut se voir comme une forme de crédit d’impôt, dans la mesure où les impôts et autres prélèvements obligatoires prélevés à la source (cotisations sociales, CSG, et dans quelques mois l’impôt sur le revenu lui-même) sont en pratique beaucoup plus élevés que le complément de revenu susceptible d’être versé, à l’exception des emplois à temps très partiels. Concrètement, on pourrait appliquer ce système de versement direct sur le bulletin de salaire à toutes les personnes recevant d’un même employeur un salaire au moins égal à 80% du Smic à temps plein (ainsi qu’à toutes celles recevant un revenu de remplacement – pension de retraite ou allocation chômage – équivalent).”

Le schéma ci-dessous décrit le fonctionnement d’un tel mécanisme à mesure que le salaire net augmente :

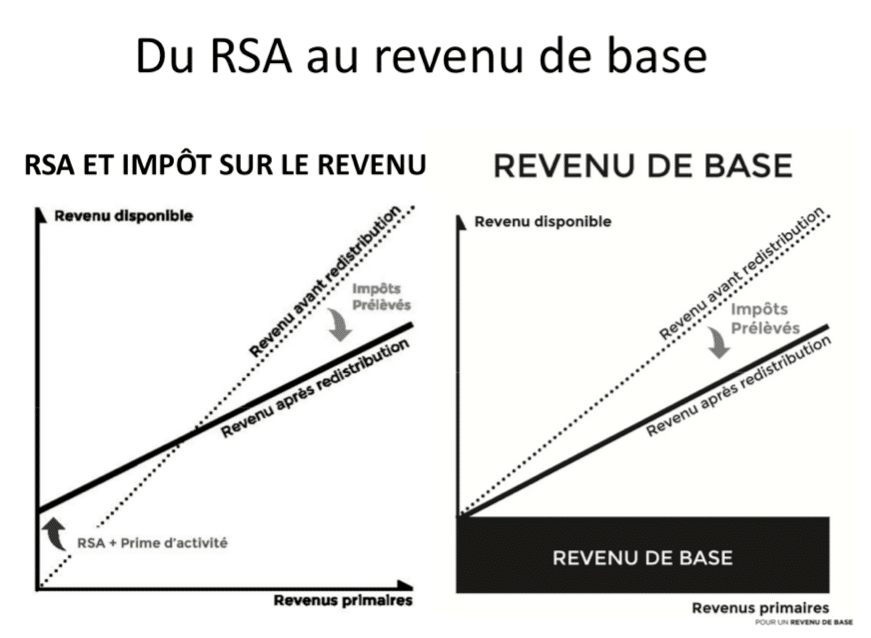

Au contraire, un véritable revenu universel serait versé de façon automatique à tous les résidents légaux par l’administration. Il irait de pair avec une réforme fiscale dans laquelle l’impôt sur le revenu est prélevé à la source dès le premier euro gagné, comme explicité ici ou là, ou dans le schéma ci-dessous, sachant que d’autres prélèvements peuvent aussi concourir à son financement.

Une différence symbolique…

La différence entre les deux propositions est d’abord symbolique. Avec un véritable revenu universel versé à tous, on change le sens de la prestation : elle n’est plus une allocation versée aux plus pauvres parce qu’ils sont pauvres, mais devient une prestation versé à tous pour faire respecter un droit de tous à l’autonomie. Le véritable revenu universel permet donc de supprimer la dimension stigmatisante des minima sociaux.

Au contraire, en maintenant un dualisme dans la prestation, les uns (les plus pauvres et les précaires) touchant une allocation de l’administration sociale tandis que les autres “percevraient” un revenu universel sur la fiche de paie, on reste dans un système qui sépare les travailleurs et les pauvres, donc un système stigmatisant. Et même si l’on passait à un véritable revenu universel versé au-delà de 1,9 fois le SMIC (la hausse de l’impôt sur le revenu compensant l’allocation au-delà de ce seuil), ce “revenu universel” resterait factice pour le plus grand nombre, alors qu’il aurait un sens bien réel s’il était détaché de la fiche de paie.

Lors d’un échange par mail que j’ai pu avoir avec Thomas Piketty, ce dernier a défendu sa proposition en disant que selon lui, “les salariés préfèrent nettement avoir un salaire net plus élevé sur leur bulletin de salaire”, plutôt que de recevoir une prestation. De fait, la réforme fiscale introduisant un revenu universel ne diminue pas le salaire net de cotisations, mais diminue le salaire après prélèvement de l’impôt sur le revenu à la source pour tous les travailleurs. Suivant que l’on accorde plus d’importance à la suppression du stigmate lié au RSA ou à revaloriser même artificiellement le salaire net, on aura donc tendance à préférer l’un ou l’autre système [2].

… mais surtout une différence technique

Mais on ferait une erreur si l’on s’arrêtait aux différences symboliques, car les différences techniques ont peut-être des enjeux bien plus importants.

La proposition de Piketty de “revenu universel” dual créerait une certaine complexité administrative : il faudrait que l’administration sociale gère le “revenu universel” (qui n’est en somme qu’un RSA amélioré) pour les travailleurs touchant moins que 0,8 fois le SMIC, les travailleurs précaires à revenus variables ou les indépendants, tandis qu’une autre administration (probablement l’administration fiscale) sera chargée de gérer le revenu universel pour les salariés en emploi durable gagnant plus que 0,8 fois le SMIC. Il y a aussi une complexité pour l’employeur qui ne sait pas à l’avance si le salarié qu’il embauche relève du premier système ─ auquel cas il ne doit pas se préoccuper du revenu universel, délivré par l’administration sociale ─ ou alors du second ─ auquel cas c’est à lui de faire apparaître le revenu universel sur la fiche de paie et de déterminer avec l’administration fiscale l’impôt à appliquer. Le passage d’un système à l’autre risquerait même de créer des effets de trappe.

Au contraire, avec un véritable revenu universel, le fonctionnement est simplifié tant pour l’administration que pour l’employeur. Une seule administration ─ vraisemblablement l’administration fiscale ─ gèrerait le revenu universel, avec une règle simple : le même montant pour tout le monde. Quant à l’employeur, il n’aurait pas de question à se poser sur le statut de son employé et aurait juste à appliquer le prélèvement de l’impôt à la source. Soulignons d’ailleurs que les réformes fiscales introduisant un revenu universel tendent à simplifier très fortement le calcul du prélèvement à la source pour l’employeur, ce grâce à l’individualisation de l’impôt, la suppression des niches et la création d’une vaste première tranche appliquée dès le premier euro gagné.

Autre différence de taille, le véritable revenu universel est plus clair est plus compréhensible que le “revenu universel sur la fiche de paie”. Avec le couple revenu universel + impôt universel, chacun sait à l’avance combien il va toucher à l’avance et sait que chacun contribue au système.

Cette clarification est particulièrement précieuse et sécurisante pour les travailleurs les plus fragiles ─ les travailleurs pauvres, à revenus variables, les précaires et les indépendants ─ encore souvent insécurisé par le système actuel. En effet, le montant de RSA et de prime d’activité est calculé et révisé tous les trois mois pour chaque allocataire à partir des revenus primaires qu’il a perçus sur les trois mois précédents. Par conséquent, pour les ménages ayant des revenus variables d’un mois sur l’autre, les transferts nets s’ajustent aux revenus primaires perçus avec trois mois de retard. En outre, la plupart des allocataires ne calculent pas à l’avance le montant de prestation auquel ils ont droit et sont ainsi dans une situation d’incertitude qui ne leur permet pas d’anticiper leur allocation à venir. Boget (2013) parle ainsi de “trappe à incertitude”. L’allocation ciblée sur les plus pauvres proposée par T. Piketty fonctionnerait très vraisemblablement suivant la même logique que l’actuel RSA.

Le véritable revenu universel est quant à lui identique pour tous et son montant ne varie pas avec l’activité. L’incertitude sur son montant à venir est donc supprimée. Chacun est certain de le conserver s’il reprend une activité et de ne pas subir de délai pour le récupérer si cette activité devait cesser. Le risque de “trappe à inactivité” et de “trappe à incertitude” est réduit. En outre, avec la réforme fiscale introduisant le revenu universel, c’est le montant de l’impôt prélevé à la source qui s’ajuste aux revenus mensuels perçus par l’individu. Ainsi, là où le RSA actuel ─ et a fortiori la proposition de Piketty ─ assure un ajustement des transferts aux revenus mensuels de l’individu avec trois mois de décalage, la réforme avec un véritable revenu universel permet un ajustement simultané des transferts nets (revenu universel – impôt sur le revenu) au mois près. La variabilité du revenu disponible mensuel est alors réduite pour les travailleurs aux revenus variables d’un mois sur l’autre.

Le véritable revenu universel est techniquement plus simple

Pour conclure, on peut préférer que le “revenu universel” apparaisse sur la fiche de paie afin d’augmenter le salaire net plutôt qu’il soit versé directement par l’administration : parce que l’on pense que seul le salaire est un revenu véritablement légitime, ou pour tout autre raison.

En revanche, sur le plan technique, il semble clair que c’est le revenu universel versé directement à tous qui est le système le plus clair et le plus simple, tant pour l’administration dont le fonctionnement est simplifié que pour les individus qui savent toujours à l’avance le revenu universel qu’ils toucheront, ou encore pour les employeurs qui se contentent d’appliquer un prélèvement à la source dont le calcul est simplifié.

Dans l’article suivant, nous nous demanderons si une étape intermédiaire avant la mise en œuvre d’un véritable revenu universel est vraiment nécessaire.

[1] On remarque que Thomas Piketty parle de “contreparties en termes d’études et plus généralement de projet d’insertion”, confirmant bien que son revenu universel n’est pas un revenu universel, puisque un véritable revenu universel va de pair avec la suppression de l’exigence de contrepartie.

[2] Il ne faudrait tout de même pas oublier que cette revalorisation du salaire net est bien artificielle, tandis qu’un véritable revenu universel combiné à la suppression des exonérations de cotisation pourrait conduire lui à une revalorisation du salaire superbrut, ce qui a plus de sens.