En bref

Découvrir en vidéo

Excellente vidéo réalisée par Brut, indépendamment du MFRB. Vous êtes une agence de communication visuelle ou un motion designer aguerri ? Construisons notre propre vidéo ensemble ! Contactez-nous.

Définition du revenu de base

« Le revenu de base est un droit inaliénable, inconditionnel, cumulable avec d’autres revenus, distribué par une communauté politique à tous ses membres, de la naissance à la mort, sur base individuelle, sans contrôle des ressources ni exigence de contrepartie, dont le montant et le financement sont ajustés démocratiquement. »

Grandes caractéristiques

Individuel

Il est versé à chaque membre du foyer, sans considération des revenus de ses autres membres.

Inaliénable

Le revenu universel est un droit fondamental pour tous les citoyens. Ses bénéficiaires ne peuvent pas en être dépossédés.

Trois ouvrages pour

tout comprendre

Le revenu de base, un outil pour construire le XXIe siècle, ouvrage collectif coordonné par Jean-Éric Hyafil - Commander

Le revenu de base, comment le financer ?, ouvrage collectif coordonné par Jean-Éric Hyafil et Thibault Laurentjoye - Commander

Les deux ouvrages sont édités par Yves Michel et sont disponibles en librairie et en version numérique.

Pour un revenu de base universel ; Vers une société du choix, ouvrage collectif coordonné par Antoine Stéphany, éditions du Détour - Commander

Retrouvez une sélection plus fournie de livres et de vidéos sur la page Documentation de notre site !

Histoire du revenu de base

Pourquoi l'instaurer ?

De nombreuses raisons nous poussent à promouvoir le revenu universel. Au sein du MFRB, chacun donne de son temps pour que le revenu de base soit instauré, chacun pour des raisons, des maux, des espoirs différents. Nous tentons ici une synthèse des nombreuses améliorations que nous pensons possibles avec l’instauration d’un revenu de base conforme à notre Charte.

Cette Charte vise à refléter le pouvoir émancipateur du revenu de base dans toute son étendue : pour le travailleur à qui il permet d’avoir plus de choix et de contrôle sur son travail, pour les femmes qui ne dépendent plus matériellement des hommes, pour le citoyen qui retrouve une autonomie pour participer à la vie politique, pour les jeunes qui peuvent se former et se lancer dans l’existence en toute sécurité, pour la société dans son ensemble qui peut dépasser l’horizon de la croissance et de l’emploi à tout prix.

Un devoir moral

La possibilité de vivre dignement n’est ni un luxe ni une récompense, c’est un droit humain fondamental. L’article 25 de la Déclaration universelle des droits de l'homme l’énonce clairement : « toute personne a droit à un niveau de vie suffisant pour assurer sa santé, son bien-être et ceux de sa famille ». La Charte des droits fondamentaux de l'Union européenne le souligne également : « la dignité de la personne humaine est non seulement un droit fondamental en lui-même mais elle constitue la base des droits fondamentaux ».

Une situation scandaleuse dans nos sociétés d’abondance

La pauvreté est aujourd’hui un phénomène d’autant plus scandaleux qu’elle persiste dans des sociétés ayant atteint des niveaux de richesses inédits. Comment admettre qu’en France 14% de la population vit encore sous le seuil de pauvreté alors même que le pays se classe au sixième rang des pays les plus riches par son PIB ? Nous avons entièrement les moyens de donner à chaque individu ce dont il a besoin. Le problème qui se pose n’est pas un problème de possibilité mais de volonté politique. De ce point de vue, le revenu de base n’est donc pas seulement une réponse à la pauvreté mais également à la nécessité de partager la prospérité acquise au fil des siècles par nos sociétés.

Le coût humain et économique de la pauvreté

La pauvreté est un drame dont le cadre excède le simple champ de l’économie. Elle s’accompagne souvent pour ceux qui en souffrent d’une dégradation générale de l’existence. Les conditions matérielles (logement, santé, etc.) se détériorent, la vie sociale se complique du fait de l’isolement et des difficultés psychologiques (perte de confiance en soi, peur du lendemain, etc.).

Au-delà des difficultés humaines et sociales qu’elle génère, la pauvreté pèse lourdement sur la vie économique des sociétés. Elle bride la création de richesses en écartant un grand nombre de personnes de la vie professionnelle et elle s’accompagne souvent de maladies ou de troubles mentaux, etc. La pauvreté entraîne d’importantes dépenses destinées à corriger ses conséquences (dépenses de santé, dispositifs de suivi et d’insertion, etc.).

La double force du revenu universel : l’immédiateté et l’inconditionnalité

Le revenu de base présente un double avantage pour répondre au défi de la pauvreté.

Parce qu’il est versé directement à chaque individu, le revenu universel permet de corriger de la façon la plus directe possible la conséquence principale de la pauvreté : le dénuement matériel. Quoi de plus simple en effet que de donner tous les mois une somme d’argent aux gens pour s’assurer qu’ils ne manquent de rien ? Cet aspect du revenu de base s’était attiré les faveurs de Martin Luther King qui écrivait en 1967 :

« Je suis aujourd’hui convaincu que l’approche la plus simple sera la plus efficace - la solution au problème de la pauvreté est son abolition directe par une mesure qui fait beaucoup parler d'elle à l'heure actuelle : le revenu garanti. » (in Où allons-nous ? la dernière chance de la démocratie américaine).

Bien entendu, la mise en place d’un revenu universel n’est pas incompatible avec d’autres actions menées plus en amont ou avec la garantie d’accès à certains biens en nature (santé, éducation, logement). Elle permet au moins de s’assurer que personne ne passe entre les mailles du filet de protection.

En outre, le revenu de base jouit d’une force symbolique sans précédent : l’inconditionnalité. C’est l’idée simple mais fondamentale que chacun mérite d’exister quels que soient son parcours et ses actions. C’est l’idée que l’existence n’est pas quelque chose qui doit se mériter ou se justifier. Le revenu universel est neutre de tout jugement, il ne porte pas d’avis sur ceux et celles qui en bénéficient, c'est un droit procuré à tout être humain indépendamment de ses mérites et de ses torts, un droit qui ne se négocie pas. À ce titre, il libère les bénéficiaires de tout sentiment de honte ou de culpabilité. Il protège la dignité de chacun.

Le malheur au travail

Que l’on se tourne vers ses origines mythiques (le travail comme punition infligée par Dieu à Adam et Ève) ou sémantiques (le mot « travail » désignant l’effort des femmes lors de l’accouchement), le travail est à chaque fois synonyme de difficulté et de pénibilité. À cet égard, force est de constater que la situation du travail en France confirme cette vision négative. En 2005, moins de 30% des Français se déclaraient très ou complètement satisfaits au travail (ISSP). En 2014, près de 60% des salariés déclaraient que le mot qui correspondait le plus à leur représentation du travail était “gagne-pain”.

La multiplication des burn-out et des dépressions est le signe le plus visible de cette souffrance et s’impose de plus en plus comme un sujet majeur de société. Les causes en sont nombreuses. Le malheur au travail peut être lié à de mauvaises conditions matérielles (rythmes soutenus, environnements difficiles), à des exigences de productivité accrue (génératrices de fatigue et de stress), à un manque de reconnaissance ou à une impossibilité de progresser.

La persistance d’un chômage de masse depuis près de 40 ans entretient cette situation difficile. Nombre de ceux qui ont un emploi vivent dans la crainte de le perdre ou de le voir se détériorer suite à des difficultés économiques ; à l’inverse, de nombreux chômeurs pâtissent de la peur de ne pas trouver de travail et souffrent d’un sentiment d’inutilité sociale. Phénomène inquiétant, de plus en plus de travailleurs peinent à trouver un sens à leur emploi.

L’anthropologue américain David Graeber appelle “bullshit jobs” (boulots à la con) ces métiers dénués de sens que les gens acceptent par peur de se retrouver au chômage. Les causes de l’incompréhension sont multiples, elle peut être le fruit d’un morcellement accru des tâches qui rend illisible leur finalité ou d’un travail destiné à satisfaire des besoins inutiles (écrire des rapports que personnes ne lit, lourdeur administrative superflue, marketing à outrance, placardage etc.).

Ces situations de souffrance sont souvent d’autant plus graves qu’elles déteignent sur l’ensemble de la vie des personnes concernées et atteignent en particulier leurs activités non professionnelles (famille, loisirs, associations, etc.). Les personnes surchargées de travail tendent à déserter ces activités vitales pour le maintien du tissu social.

Cette situation est d’autant plus paradoxale que pendant que certains travaillent jusqu’au surmenage, une part grandissante de la population est dénuée de tout travail, et se retrouve par conséquent souvent en situation d’isolement social. Les personnes au chômage voient fréquemment leur temps accaparé par leur recherche d’emploi.

La relève des machines

Le progrès technique est souvent perçu comme une menace au lieu d'être accueilli comme une bonne nouvelle. Plutôt que de se féliciter de la disparition de nombreux emplois pénibles ou répétitifs, nombreux sont ceux qui craignent de voir disparaître leur emploi ou d’être relégués à un emploi subalterne.

Cette crainte se fonde sur un constat légitime. Selon une étude publiée en 2014 par l’Institut Bruegel, l’automatisation et la numérisation pourraient être responsables de la disparition de 47% des emplois en France d’ici 20 ans : ouvriers spécialisés, caissiers, guichetiers, libraires, traducteurs, etc., sont autant de métiers menacés à plus ou moins long terme. Loin de se limiter aux tâches les plus rudimentaires, ce phénomène atteint aussi les métiers qualifiés. C'est donc l'ensemble des classes populaires et moyennes qui à terme risquent de pâtir de ces disparitions d'emploi si rien ne change.

Pour autant, cette crainte n’a rien d’inévitable. Elle n’a de fondement qu’en tant que nos sociétés laissent les individus démunis face au marché du travail, les contraignant ainsi à l’endurer plutôt qu’à le maîtriser. En garantissant à tous les individus un revenu indépendant du salaire, le revenu de base diminue la peur du chômage et permet à chacun de récupérer un certain contrôle de sa vie professionnelle.

Pour redonner du sens au travail

Parce qu’il est garanti à tous sans condition, le revenu universel permet de diminuer la situation de dépendance dans laquelle se trouvent la plupart des individus face à l’emploi. Le salaire perd son caractère de nécessité vitale, en particulier si le montant du revenu de base est suffisant pour vivre. Le rapport de force entre employeurs et employés est rééquilibré en faveur de ces derniers et chacun acquiert dès lors un véritable pouvoir de choix sur son activité professionnelle.

Il devient plus facile de refuser un travail que l’on juge inintéressant, insuffisamment payé voire indigne. La survie matérielle étant assurée, chacun peut prendre le temps de choisir l’organisation du travail qui lui convient le mieux. Puisque la peur du licenciement diminue, il devient également plus simple de négocier de meilleures conditions de travail (temps de travail, environnement de travail, conditions de sécurité rémunération, etc.). Le revenu universel peut être le moyen d’une coopération renforcée entre employeurs et travailleurs. Dans les situations de grève, le revenu de base permettra aux travailleurs de ne pas se retrouver dans une situation matériellement difficile.

Enfin, chacun pourra décider de s’appuyer sur le revenu universel pour créer son propre travail ou sa propre entreprise. Il devient beaucoup plus simple et sécurisant de faire face à des revenus volatiles ou des retards de paiement car le revenu de base apporte un minimum constant. En offrant ainsi aux individus une plus grande opportunité de trouver un travail qui leur convient, le revenu de base permet d’augmenter la satisfaction au travail.

Développer l’activité au-delà de la rentabilité

Le revenu de base ne vise pas à enterrer le travail. Il permet au contraire de le libérer, d’en faire éclore de nombreuses formes aujourd’hui étouffées.

En sécurisant les ressources matérielles des individus, il leur permet de diminuer l’importance du critère de rentabilité économique dans le choix de leurs activités. L’épanouissement personnel, l’environnement humain, l’utilité sociale, le temps occupé, etc., pourront jouer un rôle bien plus important qu’aujourd’hui où la survie matérielle demeure le principal aiguillon.

Au-delà des considérations matérielles, c’est le monopole symbolique dont jouit aujourd’hui l’emploi qu’il s’agit de partager. Ce dernier accapare aujourd’hui tout le bénéfice de la reconnaissance sociale. Cette situation est d’autant plus paradoxale que nombre de travailleurs souffrent d’occuper un emploi qu’ils jugent dénué de sens. À l’inverse, l’immense majorité des activités non professionnelles (éducation, tâches ménagères, bénévolat, etc.) ne sont pas reconnues comme travail alors même qu’elles jouent un rôle vital. En les soutenant et en les développant, le revenu universel doit permettre de les rendre plus visibles socialement, de leur apporter une légitime reconnaissance.

Favoriser l’économie contributive

On appelle économie collaborative ou contributive l’ensemble des projets productifs dans lesquels chacun peut contribuer sans attendre de contrepartie financière : logiciels libres, encyclopédie collaborative (Wikipédia), technologies et design open source, etc. Elle permet l’élaboration d’une richesse entièrement commune, développée hors de toute logique de rentabilité.

Elle est aujourd’hui en pleine expansion et sa logique s’étend à une multitude de secteurs : nouvelles technologies, information et communication, conseil aux consommateurs, etc. Les principes de l’économie contributive ne prospèrent pas uniquement sur internet. Les espaces de cotravail permettent à des travailleurs indépendants de mettre en commun leurs outils de travail, de se conseiller et de s’entraider dans leurs projets respectifs. Les imprimantes 3D ont entre autres permis l’extension de l’économie collaborative à un nombre croissant de secteurs de production.

Loin d’être un secteur indépendant du reste de la société, la richesse produite par l’économie contributive profite à l’ensemble de ses acteurs. Elle permet notamment d’accroître la productivité dans les secteurs marchands puisque les entreprises bénéficient directement de cette multitude de services et d’informations mises à disposition gratuitement sur internet.

Le revenu de base donne à chacun les moyens d’accorder du temps à des projets contributifs, il constitue un véritable socle matériel capable de soutenir le travail gratuit des contributeurs. Il permet ainsi d’éviter une dommageable marchandisation d’un secteur de l’économie qui profite aujourd’hui à tous.

Favoriser l’entreprenariat

Parce qu’il est garanti à vie, le revenu universel constitue une sécurité économique sans précédent. Il permet ainsi à chacun de prendre des risques, de lancer un projet auquel il tient, quitte à échouer. Il donne de la confiance et procure la force de tenter. Que ce soit pour ouvrir un restaurant, créer un site internet, développer une innovation technique, créer une entreprise artisanale ou une coopérative, réaliser un film ou organiser un festival.

Aujourd'hui, il est souvent difficile de lancer un tel projet : les investisseurs et les banques veulent souvent être sûrs d’obtenir un retour sur investissement. Or ces conditions s’avèrent souvent inadaptées dans le cas de produits ou de concepts nouveaux dont il est difficile de prévoir le succès. En libérant ces idées qui jusqu'à présent ne pouvaient être développées en raison de leur précocité, le revenu de base agira comme un accélérateur de créativité.

Certes, toutes ces initiatives ne rencontreront pas le même succès. Certaines échoueront à terme. D’autres deviendront rentables. D’autres s’avéreront utiles à la collectivité et le pouvoir politique pourra décider de les subventionner pour y stabiliser des travailleurs rémunérés et pérenniser leur fonctionnement. Le revenu universel procurera dans tous les cas aux individus la satisfaction d’avoir tenté et permettra à ceux qui le veulent de réessayer autant qu’ils le souhaitent.

Favoriser les activités non marchandes

L’intérêt d’un revenu de base ne réside pas seulement dans les effets que l’on peut en attendre sur l’économie marchande et sur l’emploi. Il tient aussi au regain d’intérêt pour toutes les activités non-marchandes, associatives, citoyennes ou culturelles auquel il peut donner lieu. Ces activités sont les mailles du tissu qui crée le lien social : mettre en place des jardins partagés, organiser une fête de quartier, lancer un club sportif, développer des projets d’éducation populaire, organiser dans le quartier des activités gratuites pour les enfants pendant les vacances scolaires, organiser une concertation pour améliorer le quartier, développer diverses activités citoyennes, etc. Toutes ces initiatives doivent permettre de renforcer le lien social et le sentiment de citoyenneté. En garantissant un revenu indépendant du salaire, le revenu universel permettra à ceux qui le souhaitent de s’y adonner.

À cet égard, il faut souligner l’intérêt que représente le revenu de base pour la vie politique et citoyenne. La situation présente semble injuste à bien des titres : on attend des citoyens qu’ils s’intéressent et participent à l’activité démocratique sans pour autant leur garantir les ressources matérielles qui rendent possible une telle implication.

L’insécurité économique, les situations de malaise au travail sont autant d’obstacles qui éloignent aujourd’hui les citoyens du terrain politique. Plus graves, les difficultés économiques sont parfois le terreau d’un rejet profond du système. Parce qu’il sécurise cette base matérielle et qu’il symbolise la confiance que la communauté accorde à chacun dans l’emploi de ses ressources, le revenu universel permettrait de replacer la population au centre de la vie politique. Thomas Paine, l’un des premiers défenseurs de l’idée, membre actif des révolutions américaine et française, résumait ce principe d’une formule : « sans revenu, point de citoyen ».

Le revenu de solidarité active (RSA), mis en place en 2009 pour remplacer le revenu minimum d’insertion (RMI), avait pour objectif d’assurer un revenu minimum aux personnes les plus démunies tout en les encourageant à retrouver un emploi. Il visait aussi à soutenir les travailleurs aux revenus les plus faibles. Force est de constater qu’il a échoué à jouer ce rôle.

Le scandale du non-recours

La réalité des minima sociaux est très loin des mythes de fraudes massives que certains responsables politiques se plaisent à entretenir. Parmi les travailleurs pauvres, le taux de non-recours au RSA est colossal. En 2011, selon une étude de l’ODENORE (Observatoire des non-recours aux droits et services), 36% des personnes qui avaient droit au RSA socle ne l’ont pas demandé et ce taux monte même à 68% pour les travailleurs pauvres éligibles au RSA activité. Les raisons de ce phénomène sont diverses : certains sont découragés par des démarches administratives qu’ils jugent lourdes, complexes et intrusives, d’autres souffrent du caractère stigmatisant de ce type d’allocation, d’autres encore ignorent même qu’ils ont droit au RSA. Le remplacement du RSA activité par la prime d’activité depuis janvier 2016 pourrait permettre de réduire le non-recours, mais pas de l’annuler.

Une allocation incertaine et stigmatisante

Ajoutons que le RSA activité est recalculé tous les 3 mois à partir de la déclaration de revenus du travailleur. Ce processus de révision donne lieu à une forte variabilité du RSA au cours du temps. Les erreurs de calcul et les trop-perçus ne sont pas rares et conduisent à des rappels qui renforcent la situation précaire et incertaine des allocataires.

Ce fonctionnement détériore le travail des agents sociaux : ceux-ci doivent parfois passer plus de temps à contrôler les dossiers des bénéficiaires qu’à leur procurer un accompagnement personnalisé. Le contrôle biaise la relation de confiance entre le chercheur d’emploi et le travailleur social.

Enfin le RSA n’incite pas à retrouver un emploi salarié puisque son montant est dégressif en fonction des autres revenus. On parle alors de trappe à inactivité. C’est notamment le cas pour les emplois à durée déterminée ou à temps partiel. Un individu peut ainsi être dissuadé d’accepter un emploi saisonnier parce que les démarches nécessaires pour récupérer le RSA peuvent être longues et induire un mois de carence.

La simplicité du revenu de base

Parce qu’il est versé automatiquement, sans que l’on ait besoin d’en faire le demande, le revenu universel élimine tout problème de non-recours : les bénéficiaires n’ont aucune démarche à entreprendre, aucun justificatif à fournir, aucun délai à attendre. Parce que son montant est fixe et assuré, le revenu de base met fin à l’insécurité des personnes aux revenus précaires : il représente un fondement stable pour envisager l’avenir.

Parce qu’il est versé à tout le monde, le revenu universel abat la frontière qui sépare ceux qui bénéficient des minima sociaux de ceux qui n’en bénéficient pas. Ce faisant, il s’affranchit du caractère stigmatisant propre aux allocations ciblées. Le revenu de base n’est ni une aumône ni une assistance, c’est un droit universel qui profite à tous.

Parce qu’il est entièrement cumulable avec d’autres revenus, le revenu universel ne décourage pas les individus d’accepter une proposition d’emploi. C’est une allocation qui ne peut être perdue.

Les défauts de la protection sociale

En France, la protection sociale s’est historiquement construite autour du salariat. La plupart des droits sont attachés au statut de salarié et ouverts par la cotisation (chômage, retraite, assurance maladie, formation professionnelle, etc.). Les travailleurs indépendants cotisent eux aussi à la retraite et à l’assurance maladie, mais pas au chômage et à la formation professionnelle.

Avec l’entrée dans une ère de chômage de masse dès les années 1970, ce système de protection sociale arrimé à l’emploi salarié s'est essoufflé et le nombre de ceux qui échappaient à ses mailles a fortement augmenté dès les années 1980. C’est parce qu’il devenait de plus en plus nécessaire d’instaurer une prestation pour les personnes exclues du marché du travail qu’ont été créés le revenu minimum d’insertion (RMI) en 1988 puis le revenu de solidarité active (RSA) en 2009. Le nombre de bénéficiaires de ces aides n'a fait qu’augmenter : de 422 000 allocataires du RMI en 1990, nous sommes passés à 1 691 000 allocataires du RSA socle en 2014.

La précarisation des emplois

La crise de l’emploi ne fragilise pas seulement les chômeurs de longue durée. Elle conduit aussi à une montée de l’emploi atypique et précaire depuis plusieurs années : contrat à durée déterminés, temps partiel, intermittence, intérim, etc. Entre 2000 et 2014, le nombre d’embauches en CDD de moins d’un mois ou en intérim a augmenté de 61 %. Hors intérim, la part des embauches en CDD très court, de moins d’un mois, a atteint 70 % fin 2014, tandis que le nombre des recrutements en CDI stagne. La numérisation favorise la multiplication des emplois à la tâche : livreurs, véhicules de transport avec chauffeur (VTC), développeurs de site internet, etc.

Le système actuel de protection sociale ne permet plus de protéger ces travailleurs en emploi atypique. Pour une personne à temps partiel qui perd son emploi, les allocations chômage sont faibles. De même, les intérimaires jouissent de protections fragiles. Quant aux intermittents du spectacle, ils sont toujours plus nombreux à ne pas pouvoir remplir leur quota horaire nécessaire pour toucher les indemnités.

La situation des travailleurs indépendants est tout aussi précaire. Leur augmentation récente (auto-entrepreneurs, travailleurs à la tâche, chauffeurs de VTC, etc.) force à se poser la question de leur protection sociale. Aujourd’hui, ils ne sont pas couverts par l’assurance chômage et sont sujets à tous les risques auxquels le travailleur salarié était confronté au XIXe siècle, avant que ne s’institue une protection sociale assise sur l’emploi.

Favoriser l’émancipation des travailleurs les plus fragiles

L’instauration d’une protection sociale ambitieuse sous la forme d’un revenu de base permettrait à la fois de protéger ces travailleurs face à toutes les situations (maladie, chômage, retraite), mais aussi et surtout de leur donner les moyens de négocier équitablement l’offre de leurs services et de refuser des conditions de travail injustes. Le revenu universel est, avec l’accès universel à la formation, un des outils pour accroître la sécurité et le pouvoir de négociation des travailleurs précaires et indépendants.

En outre, comme il a été vu plus haut, le revenu de base offre un soutien matériel à tous les innovateurs et créateurs d’entreprise qui souffrent particulièrement de l’incertitude de leurs revenus.

L’injustice du système socio-fiscal

Parce qu’il est aujourd’hui conjugalisé, le système socio-fiscal interfère avec la volonté des individus de vivre ou non en couple.

Ainsi, le RSA couple est égal à 1,5 fois le RSA pour une personne seule : le RSA sanctionne donc les personnes modestes qui souhaitent se mettre en couple. Surtout, le RSA couple est versé au « chef de famille », c’est-à-dire souvent à l’homme. La femme reste ainsi dépendante de son conjoint pour ses revenus.

On trouve le même problème pour l’impôt sur le revenu. Le quotient conjugal apporte un avantage fiscal au couple si les deux membres ont des revenus très différents. À titre d’exemple, une personne avec un revenu fiscal de 100.000 € verra son impôt diminuer de près de 8.000 € s’il se met en couple avec une personne sans revenu. Il est attendu qu’il entretienne son ou sa partenaire, mais on rend par la même occasion le ou la partenaire entièrement dépendant de son conjoint en termes de revenu.

Le revenu universel est donné à l’individu et non au couple. Dès lors, le couple sans revenu ne verra pas son revenu de base diminué par le mariage. Et le revenu de base individuel va de pair avec la suppression du quotient conjugal. Dès lors, la personne avec des revenus importants (souvent l’homme) ne voit pas son impôt diminuer lorsqu’elle se met en couple. Au contraire, son ou sa partenaire (souvent la femme) conserve son revenu universel en se mettant en couple et jouit ainsi d’une autonomie plus grande vis-à-vis de son conjoint.

Diminuer la répartition genrée des tâches

Comme il a été vu plus haut, en garantissant un revenu indépendant du salaire, le revenu de base peut encourager l’essor des activités non marchandes et augmenter leur visibilité sociale. Si l’on peut certes craindre certains effets pervers (cantonner les femmes aux tâches domestiques sous prétexte qu’elles reçoivent une rémunération), il reste que cela peut être l’occasion de rendre à ces activités une part de la reconnaissance qui leur est due. Cela pourrait inciter les hommes à davantage s’y impliquer, à ne plus les délaisser au nom d’une fausse idée de la dignité et de l’indignité de certains travaux.

Inversement, les femmes trouveraient dans le revenu universel le moyen d’augmenter leur pouvoir de négociation face aux employeurs. Elles pourraient ainsi lutter plus facilement contre les inégalités de salaires et d’accès à certains postes. De manière générale, l’assurance d’une indépendance matérielle permettrait, en diminuant la crainte du licenciement, de libérer la parole face aux comportements sexistes dans le monde du travail.

Le système socio-fiscal français est particulièrement peu généreux pour les jeunes. Ni la prime d'activité, ni les bourses, ni les aides au logement ne suffisent à offrir un soutien matériel correct aux jeunes dans les différentes situations qu’ils traversent : seuls 38% des étudiants en bénéficient. La prime d'activité n’est pas ouverte aux moins de 25 ans, sauf s’ils peuvent témoigner d’une expérience professionnelle. Les bourses étudiantes ne sont versées que 10 mois sur 12 et ne peuvent dépasser 665€ par mois, elles sont également calculées en fonction des ressources des parents et sont conditionnées au suivi assidu d’un cursus scolaire. Les aides au logement sont elles ouvertes aux jeunes mais à condition qu’ils ne vivent pas chez leurs parents.

Conséquence de ce système, la précarité étudiante est aujourd’hui une réalité préoccupante. Près de 50% des étudiants vivent avec moins de 400€ par mois, 26% des étudiants déclarent avoir rencontré de réelles difficultés pour faire face aux dépenses courantes, 73% des étudiants dépendent de leur famille pour vivre.

Les étudiants sont loin d’être la seule frange de la jeunesse touchée par la précarité. Les jeunes se heurtent aussi à un monde du travail fermé et instable. En 2012, le taux de chômage des 15-24 ans atteignait 24 % (contre 7% en en 1975) et plus du tiers des 15-29 ans a un emploi précaire (intérimaires, contrats à durée déterminée, stagiaires ou contrats aidés du public et du privé).

L’avantage d’un revenu de base pour les jeunes

Garantir un revenu suffisant aux jeunes aurait de nombreux bienfaits. En les affranchissant de toute dépendance matérielle à leur famille, ils seraient en mesure de construire leur parcours librement, sans crainte de peser sur leurs proches et sans risque de subir d’éventuelles pressions parentales. Le revenu universel pourrait donc, par extension, induire une facilitation des rapports familiaux.

Les conditions d’études s’en trouveraient largement améliorées. Les étudiants n’auraient plus besoin de cumuler un emploi en parallèle de leur formation et pourraient se concentrer sur leur travail. Puisque le versement du revenu de base est automatique, ils n’auraient plus à subir des démarches administratives lourdes, complexes et humiliantes.

Plus généralement, c’est toute la manière d’aborder leur itinéraire personnel qui s’en trouverait bouleversée : parce qu’il pave le futur d’une sécurité matérielle garantie, le revenu universel leur donnerait les moyens de ne plus choisir leur formation selon le seul critère de leur “employabilité”. Il rendrait possible des changements de parcours, des temps de réflexion, des engagements plus variés.

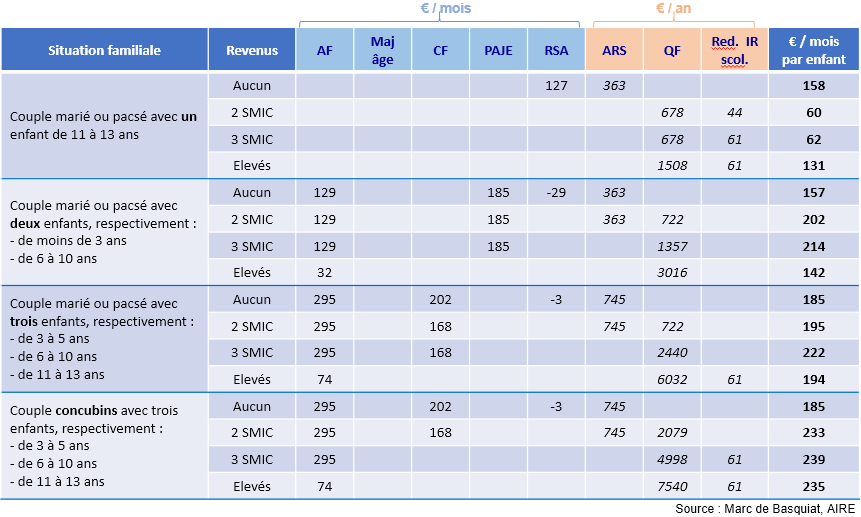

Aujourd’hui, le système d’aides sociales et fiscales pour les enfants est fait de couches successives d’aides spécifiques qui le rende illisible et injuste :

- Les allocations familiales, distribuées à partir du 2ème enfant et dégressives depuis juillet 2015.

- Le complément familial, donné à partir du 3ème enfant, sous condition de revenu.

- Les allocations de rentrée scolaire, données sous condition de revenu.

- L’avantage fiscal lié au quotient enfant, d’autant plus élevé que la famille a des revenus importants, et plafonné à 1.500 € par enfant et 3.000 € à partir du 3ème enfant.

Le système est tel que le cumul des aides sociales et fiscales attribuées suit une courbe qui dépasse toute logique.

Remplacer tout ce système par un revenu de base enfant, par exemple une allocation forfaitaire de 225 € donnée pour chaque enfant, permettrait de le rendre plus juste et plus lisible. On peut éventuellement proposer que ce revenu de base enfant dépende de l’âge de l’enfant, et qu’un supplément soit donné au moment de la rentrée scolaire.

Un héritage qui appartient à tous

Comment justifier qu’une minorité d’individus soit propriétaire d’un bien qui devrait appartenir à tous : la terre ? C’est pour répondre à ce problème fondamental que Thomas Paine développe le premier plaidoyer de l’histoire en faveur du revenu universel, dans son livre La Justice agraire (1797). Verser un revenu à tous serait un moyen de dédommager chaque citoyen de cet inégal partage des ressources naturelles, ce serait une sorte de loyer que les propriétaires versent à la communauté pour avoir le droit d’exploiter ces biens communs. Paine y voit une mesure de justice essentielle :

« C’est un droit et non un geste de charité, que je défends. »

Le raisonnement de Paine demeure entièrement valide et peut même être étendu à d’autres formes de richesses, en particulier notre héritage scientifique et technique. Nos sociétés prospèrent sur l’immense édifice des découvertes du passé : nous en tirons chaque jour profit, nous faisons sans cesse fructifier l'effort accumulé des générations passées, nous utilisons leurs découvertes, leurs infrastructures, leurs savoirs. Ils s'insinuent dans chacun de nos actes, leur legs est tout autour de nous : industriel, scientifique, intellectuel, culturel, institutionnel, social. L’économiste Yoland Bresson estime que la richesse créée par nos ancêtres serait responsable de 15% du PIB en France aujourd'hui. Verser un revenu de base serait ainsi un moyen simple de redistribuer à tous les fruits de cet héritage commun.

Mieux répartir les bénéfices de l’automatisation

La réflexion sur ce problème est d’autant plus urgente que les fruits du progrès technique et de l’automatisation sont aujourd’hui distribués de façon très inégale. Les gains de productivité générés par l’installation des machines ne profitent bien souvent qu’à une minorité de grandes entreprises et de travailleurs en haut de l’échelle. C’est ce qui explique que le progrès technique soit aujourd’hui souvent perçu comme une menace plutôt que comme une opportunité.

Ce phénomène est en partie responsable de l’explosion de inégalités de revenus et de patrimoine observée dans les pays développés. Les États-Unis en sont un exemple flagrant : en 2013, les 3 % les plus riches de la population concentraient à eux seuls 54,4 % de la richesse globale (revenu plus patrimoine), soit davantage que les 90 % les moins riches qui n’en détiennent que 24,7 %.

Les monopoles de plateformes

Les grands groupes de l’internet (Google, Amazon, Facebook, Uber, Airbnb, Netflix, etc.), certains développeurs de logiciels et progiciels (comptabilité, traduction, secrétariat, rédaction d’articles de presse), des oligopoles dans l’industrie (télécommunications, électronique, informatique, automobile, travaux publics, grande distribution, aéronautique, énergie, transport ferroviaire, etc.) opposent une concurrence implacable à de nombreuses entreprises existantes et tirent une rente extraordinaire de leur position de monopole.

Cette situation est d’autant plus inacceptable qu’un nombre toujours plus grand de tâches est reporté sur le consommateur : commander son billet, enregistrer ses courses, faire de la publicité pour une entreprise via Facebook, noter un restaurant sur TripAdvisor, etc. Ce travail invisible et diffus permet aux géants du web de réduire leurs coûts de production et d’accroître leurs revenus. Mieux taxer ces grandes entreprises et redistribuer les ressources récoltées sous forme de revenu universel permettrait de rendre aux citoyens une part des richesses qu'ils contribuent à générer.

Le culte de la croissance et du plein-emploi

Nos sociétés semblent ne plus pouvoir distinguer les fins qu’elles recherchent des moyens qui y mènent. La croissance et l’emploi sont des objectifs louables lorsqu’ils contribuent au progrès social, mais ne sauraient être désirés à n’importe quelle condition et à n’importe quel prix. Leur caractère actuel d’horizon indépassable nourrit directement la frustration politique des populations.

Il est vrai que la croissance a longtemps servi de levier au développement des situations et que l’emploi demeure la principale source de revenus dans nos sociétés. Toutefois, ces deux horizons de nos sociétés manifestent de plus en plus leurs limites. La croissance s’accompagne aujourd’hui d’un épuisement des ressources naturelles et d’une forte émission de gaz à effet de serre. Elle ne suffit plus à lutter contre les inégalités de richesses ni à garantir le bonheur des populations (c’est le « paradoxe d’Easterlin »). La recherche effrénée du plein-emploi est souvent l’occasion de dégrader les droits des travailleurs ou de reléguer les considérations écologiques au second plan. De manière inquiétante, certaines entreprises semblent même exploiter cette situation, exercent un véritable chantage à l’emploi et encouragent ainsi le dumping social et fiscal entre pays.

Ouvrir l’horizon social et politique

Le revenu universel invite nos sociétés à restaurer un sens des priorités : en répondant au problème du revenu des individus, il diminue la pression sociale de la pauvreté et nous permet d’envisager à nouveau les systèmes économiques comme des moyens plutôt que comme des fins en soi. Il replace ainsi au premier plan nombre d’enjeux aujourd’hui sacrifiés : le respect démocratique, le bien-être social, l’équilibre écologique, la santé des populations, etc.

L’emploi n’est plus un but absolu. L’attention se déplace sur ses modalités : sa qualité, son utilité, l’autonomie qu’il laisse au travailleur redeviennent des critères déterminants. La lutte contre le chômage n’est pas totalement abandonnée mais perd la place démesurée qu’elle occupe aujourd’hui. Le revenu de base est d’ailleurs vanté par certains comme un moyen de mieux partager le temps de travail (en encourageant la réduction volontaire du temps de travail), de créer de nouveaux emplois (en soutenant les initiatives entrepreneuriales) et de soutenir la formation professionnelle des individus.

La transition écologique et sociale nécessite une transformation profonde de nos modes de production et de consommation. En nous permettant de dépasser la recherche effrénée de la croissance et du plein-emploi, le revenu universel nous invite à ne plus sacrifier le bien-être écologique sur l’autel de la réussite économique. Il nous procurerait la force de ne plus céder au chantage du marché, de savoir accepter la fermeture d’une usine trop polluante ou refuser l’implantation d’une activité néfaste pour l’environnement, de délaisser les solutions de court terme et de réfléchir à une organisation économique plus durable.

Une consommation plus responsable

On peut également espérer que le revenu de base incite les individus à délaisser la spirale de la surconsommation. En favorisant la visibilité et la reconnaissance des activités non marchandes, le revenu universel peut encourager des modes d’accomplissement personnel moins avides de biens matériels. En outre, en rendant l’avenir plus sûr et plus lisible, le revenu de base pourrait diminuer la propension à consommer pour se rassurer : en sachant de quoi demain sera fait, chacun pourra davantage prévoir et planifier ses achats.

Faciliter l’innovation durable et les circuits courts

Le revenu universel procurerait aussi à de nombreux individus le soutien nécessaire pour innover et développer des solutions à la crise écologique : activités de réparation et de recyclage, entreprises d’isolation des logements, projets locaux d’énergie renouvelables, fermes d’agriculture biologique, commerces de proximité, entreprises de transport collectif durable, etc. Il encouragerait aussi la relocalisation des activités et favoriserait ainsi la diminution des transports de personnes et de marchandises.

Aujourd’hui, de nombreux travailleurs dans les petites villes ou les zones rurales sont condamnés à chercher des emplois dans les grandes villes, condamnant leur territoire à la dépopulation et à la désertification. Le phénomène poursuit un cercle vicieux dans la mesure où le départ des populations conduit à une baisse de la demande locale, et donc à une baisse de l’activité économique locale.

Le revenu universel est le même sur tout le territoire. Il peut ainsi encourager un nombre plus grand de travailleurs à rester ou à s’installer dans les petites villes et les territoires ruraux, quitte à avoir des salaires plus faibles, le coût plus faible de la vie et la douceur de vivre compensant la perte de revenu. Ce faisant, il peut permettre de re-développer le petit commerce et l’emploi local : restauration, tourisme, services aux ménages, bâtiment, etc.

Ajoutons que le revenu de base permet à un territoire d’être plus résilient suite à la fermeture d’une usine. Trop souvent, les travailleurs débauchés suite à la fermeture d’une usine sont condamnés à chercher l’emploi toujours plus loin, et éventuellement à déménager, abandonnant des maisons qu’ils auront peutêtre achetées à crédit. Avec un revenu universel, ils auront plus d’autonomie pour choisir de développer des activités au niveau local. Certains chercheront à créer une petite entreprise dans le bâtiment par exemple, d’autres développeront une activité de restauration, d’autres des activités de loisir, etc. D’autres peuvent même décider de reprendre l’activité de l’usine en coopérative ouvrière. Ce faisant, ils permettent de maintenir une activité économique locale et de l’emploi.

Plusieurs défenseurs du revenu universel ont plaidé pour son instauration à l’échelle de l’Europe entière. Philippe Van Parijs soutient ainsi l’idée d’un eurodividende versé à tous les citoyens. Une telle proposition orienterait l’Europe vers une politique davantage au service des populations. Elle rendrait aussi les pays plus résilients à un choc économique. Par exemple, un revenu de base aurait permis d’amoindrir les effets la crise grecque en éliminant la pauvreté et en soutenant l’économie locale.

Comment le financer ?

La question du financement est centrale. Le Mouvement Français pour un Revenu de Base s'efforce de compiler, de mettre à jour et d'approfondir la diversité des approches techniques et économiques qui permettent d'affirmer que le revenu de universel est viable.

Aujourd'hui, au moins deux grandes approches de revenu universel sont défendues au sein du MFRB. Ces deux approches ne s’excluent pas mutuellement : un financement du revenu de base par prélèvements obligatoires d'un part et une création de monnaie sous forme de dividende universel, à travers une réforme de la création monétaire d'autre part.

Deux questions préalables

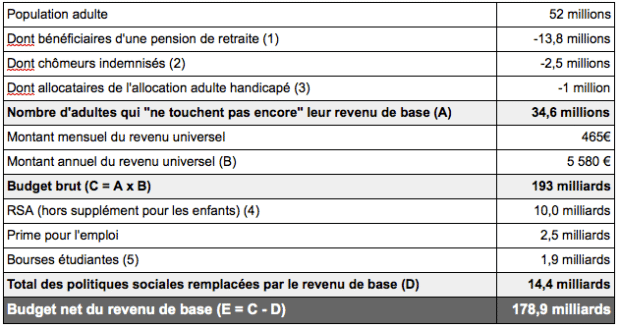

Si l'on considère le budget brut de la mesure, le revenu universel représente effectivement une somme importante. Prenons l’exemple d’un revenu de base au niveau du Revenu de Solidarité Active (RSA), soit 465 € par mois par adulte.

Supposons que ce revenu universel remplace trois prestations : le RSA socle, la toute nouvelle prime d’activité remplaçant l’ancien RSA activité depuis le 1er janvier 2016 et les bourses étudiantes. Pour simplifier la réflexion sur le budget, on fait aussi l’hypothèse ad hoc que le revenu de base se déduit des prestations que sont l’allocation adulte handicapé (AAH), le minimum vieillesse, les allocations chômage et les pensions de retraite, de sorte que les transferts totaux touchés par ces derniers ne changent pas. Le revenu universel ferait alors augmenter la dépense publique de 179 milliards d’euros, soit 8,4% du PIB.

Budget brut et net d’un revenu de base à 465€ en 2013, soit au niveau du RSA.

(1) Source : CNAV (2) Source : UNEDIC (3) Source : CAF (4) Source : CAF (5) Source : Sénat

Et pourtant, on peut financer un revenu universel à 465 € – et avoir un budget équilibré – sans trop bouleverser la redistribution actuelle. L’argument qui consiste à rejeter le revenu de base parce qu’il fait fortement augmenter l’indicateur de dépense publique est-il alors pertinent ?

En fait, en économie, le coût budgétaire d’une mesure redistributive n’a aucune conséquence économique, donc ce n’est pas un indicateur important, comme l’explique cette vidéo. Seuls sont pertinents les effets redistributifs et les effets sur les comportements individuels.

Il est possible d’aborder la question du montant sous différents angles. Pour certains, le revenu de base doit être suffisant pour vivre dignement sans revenu supplémentaire. Pour d’autres, le montant doit se situer au niveau le plus élevé économiquement viable. Pour d’autres enfin, le revenu universel doit être à un montant tel qu’il bouleverse peu la redistribution actuelle.

Il est important de noter que le montant du revenu de base dépendra largement de rapports de force politiques. De plus, ce montant dépend évidemment des prestations qu’il remplace.

Le critère de « suffisance »

Pour plusieurs raison, ce critère permet difficilement de définir un montant.

Premièrement, un couple touche deux revenus de base alors qu’il partage de nombreux coûts (logement, énergie, électroménager…). Le revenu universel satisfait donc plus facilement les besoins d’un couple ou de personnes vivant en colocation que ceux d’une personne vivant seule.

Deuxièmement, le revenu de base étant le même sur tout le territoire, il ne procure pas le même pouvoir d’achat dans Paris où le coût de la vie est plus élevé que dans une ville de province où les loyers et les biens de consommation courants sont moins chers.

Enfin, le caractère suffisant reste très subjectif puisqu’il dépend du mode de vie de l’individu et des ressources issues de son réseau social (familles, amis, voisins, etc.).

Un revenu universel aussi élevé que possible

Pour Philippe Van Parijs, le revenu de base doit se situer « au niveau le plus élevé qui soit soutenable ». Il est difficile d’anticiper les comportements des individus qui recevraient un revenu de base d’un montant relativement élevé, mais il est possible d’imaginer qu’un niveau trop élevé pourrait désorganiser l’économie, sans qu’il soit certain que de nouvelles formes de production prennent le relai des entreprises traditionnelles.

Pour autant, les marges pour augmenter le revenu universel sans conduire à un retrait massif de travailleurs de l’économie traditionnelle sont probablement très larges. N’oublions pas qu’une majorité de travailleurs salariés s’épanouit encore dans son emploi.

Un revenu de base trop élevé pourrait toutefois conduire à creuser le déficit commercial et conduire à des délocalisations, à moins que les pays voisins n’adoptent eux aussi un revenu universel comparable.

La question du montant dépend avant tout des rapports de force politiques

Le débat se pose de façon différente selon les modalités de financement adoptées. Avec un revenu de base financé par l’impôt sur le revenu, c’est le consentement des ménages à l’impôt qui est déterminant. Ceux-ci pourraient être réticents à accepter une hausse du revenu de base au-delà du RSA qui conduirait à une baisse de leur revenu disponible.

Cependant, leur perception pourrait changer s’ils prennent conscience des bénéfices sociaux apportés par un revenu universel élevé. Ils pourraient par exemple apprécier le fait que leur enfant touche le revenu de base dès 18 ans, ce qui accroîtrait son autonomie financière. Et si eux-mêmes ont reçu un revenu universel qui leur aura permis de développer leur projet, ils seront plus à même d’accepter l’idée d’un revenu de base élevé. Enfin, leur opinion sera aussi modifiée si le revenu universel permet l’émergence d’une multitude d’activités et de productions leur profitant aussi.

Concernant un revenu de base financé par des impôts sur le capital, son montant dépendra essentiellement du rapport de force entre le pouvoir politique et les détenteurs du capital. Pour faire pencher ce rapport de force en faveur des États, une meilleure coopération fiscale entre les pays sera nécessaire.

Le montant du revenu universel dépend aussi de ce qu’il remplace

Si le revenu de base remplace uniquement le RSA et la prime d’activité, son montant devrait être au moins égal au montant actuel du RSA socle pour une personne seule, (éventuellement déduction faite du forfait logement que peu d’allocataires perçoivent).

S’il doit aussi absorber les aides au logement, le revenu de base devrait dépasser 750 € en 2016 pour ne pas faire de perdants parmi les personnes seules les plus modestes. S’il doit aussi remplacer les allocations chômage, un montant au moins égal à 1.000 € serait nécessaire en 2016.

Rappelons que dans sa Charte, « Le Mouvement Français pour un Revenu de Base ne se prononce pas sur l’avenir à long terme des assurances collectives. En revanche, il considère que l’instauration d’un revenu de base ne doit pas remettre en cause les systèmes publics d’assurances sociales, mais compléter et améliorer la protection sociale existante. »

Sources principales

Il est possible de financer le revenu universel avec plusieurs outils. Certains peuvent jouer un rôle important. D’autres sont plutôt des sources complémentaires de financement.

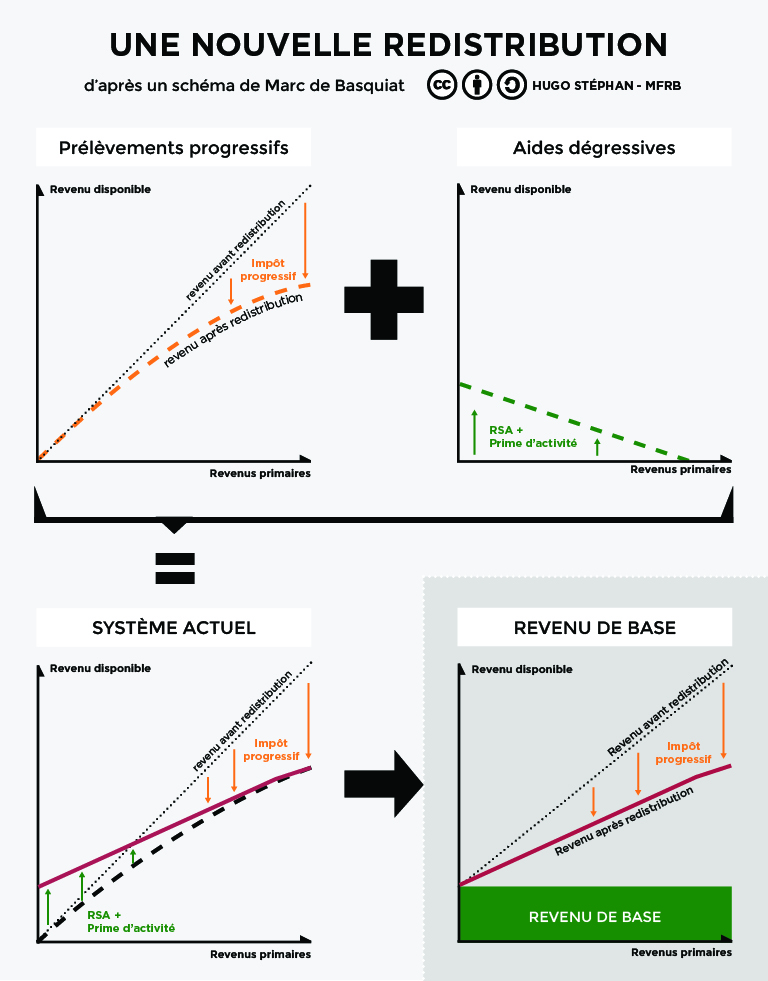

Financé par l’impôt sur le revenu prélevé dès le premier euro gagné, le revenu de base serait une reformulation du système redistributif actuel. L’idée est de remplacer le couple « impôt sur le revenu + RSA » par le couple « impôt sur le revenu + revenu universel ».

Comparaison avec la redistribution actuelle

Actuellement

1 – Aujourd’hui une personne seule sans revenu touche un RSA socle de 465 €.

2 – Si elle touche un salaire net de 500 € par mois, elle bénéficiera de 275 € de RSA activité (RSA socle moins 38% du salaire net soit 465€ – 38% x 500 € = 275 €).

3 – Au SMIC, elle n’aura plus droit à la prime d'activité.

4 – Et au-delà, elle commence à payer de l’impôt sur le revenu.

Avec un revenu de base de 465 € financé par l’impôt sur le revenu

1 – La personne seule sans revenu touche un revenu universel de 465 €.

2 – Si elle touche un salaire net de 500 € par mois, elle continuera à toucher son revenu de base, mais elle paiera de l’impôt sur le revenu (38% de son salaire net ou moins).

3 – Selon les taux d’imposition choisis, le seuil à partir duquel elle paiera un impôt sur le revenu supérieur à son revenu universel se situera au niveau du SMIC ou à un montant supérieur.

Considérations sur le montant

Si l’on souhaite augmenter le montant du revenu de base, il faut augmenter les taux d’imposition, ce qui conduirait à une baisse du revenu disponible des ménages aisés et à une réduction des inégalités de revenu. C’est ce que propose par exemple Baptiste Mylondo.

Au lieu d’augmenter le montant du revenu universel, on peut aussi choisir de réduire le taux d’imposition marginal sur la première tranche de revenu (sur les premiers euros gagnés). Cela n’augmenterait pas le revenu disponible des individus sans activité rémunérée mais augmenterait fortement celui des travailleurs à bas revenus, et notamment des travailleurs à temps partiel rémunérés au SMIC horaire.

Quelques aspects techniques

L’instauration d’un revenu de base financé par l’impôt sur le revenu n’est possible que par un passage au prélèvement de l’impôt à la source. Remarquons d’ailleurs que l’introduction du revenu universel facilite le prélèvement à la source : en effet, la première tranche de revenu pourrait être très large (de 1 à 30 000 euros par exemple) et imposée avec un taux situé entre 23% et 30%.

Idéalement, cette réforme irait de pair avec une fusion de l’impôt sur le revenu (un impôt progressif et familialisé avec des “niches”) avec la CSG (un impôt proportionnel sans “niche”). Plusieurs questions en découlent : faut-il individualiser totalement l’impôt ou maintenir un quotient conjugal ? Faut-il maintenir des “niches fiscales” ? Pour en savoir plus, voir la contribution du MFRB au rapport Sirugue sur la réforme des minima sociaux.

Vidéo explicative de 3 minutes

L’automatisation profite d’abord aux multinationales

Le processus d’automatisation et de numérisation des emplois profite d’abord aux entreprises multinationales, qui sont souvent des monopoles. À titre d’exemple, l’entreprise Foxconn, le fournisseur d’Apple, a annoncé en 2013 qu’elle comptait remplacer la quasi-totalité de ses 1,3 millions de salariés chinois par des machines et des automates moins chers, ce qui permettra à Apple et Foxconn de tirer des marges plus élevées.

Les monopoles du web perçoivent une rente encore plus élevée : Facebook, Amazon, Uber, Airbnb… Ils tirent une commission sur chacune des transactions qui a lieu sur leur portail. Ajoutons que les entreprises comme Facebook parviennent à tirer des revenus des activités non-rémunérées de leurs usagers : on peut alors parler de travail du consommateur, de « digital labor ».

Ces pratiques justifient de chercher à financer une partie du revenu de base en taxant mieux les profits de ces multinationales en situation de monopole, qui tirent l’essentiel des gains de productivité associées à la numérisation.

Les multinationales paient moins d’impôt sur les bénéfices que les autres entreprises

Or les multinationales sont les entreprises qui pratiquent le mieux l’optimisation fiscale. En jouant sur les prix de transfert entre leurs différentes filiales dans le monde ou en localisant leurs sièges sociaux dans des paradis fiscaux, elles parviennent à payer très peu d’impôt sur les bénéfices. Elles savent aussi profiter des différentes “niches fiscales” comme le crédit d’impôt recherche, parfois de façon abusive.

Enfin, dans leur choix de localisation de leurs filiales, elles savent faire jouer la concurrence entre les pays et les territoires pour obtenir des avantages fiscaux, voire obtenir des subventions publiques.

Améliorer la coordination fiscale entre les États

L’une des difficultés tient au fait que les pays préfèrent se faire concurrence sur leur impôt sur les sociétés pour attirer les investissements des multinationales. Cela conduit à tirer vers le bas l’imposition des multinationales dans tous les pays.

Il faudrait donc que les Etats – et particulièrement les Etats de l’Union Européenne – décident de coopérer plutôt que de se faire concurrence sur l’impôt sur les sociétés. La coopération peut passer par une harmonisation des taux d’imposition et des assiettes, voire par la mise en oeuvre d’un impôt sur les sociétés européens. Enfin, un effort politique devrait être fait pour mettre fin aux paradis fiscaux.

Selon un rapport de l’OCDE publié en 2015, une meilleure coordination fiscale entre les pays pourrait rapporter 100 à 240 milliards d’euros à l’échelle internationale. Mais des recettes supérieures pourraient être obtenues si les pays décidaient d’aligner leurs taux d’imposition sur les pays qui, comme la France, appliquent des taux relativement élevés.

Pour Thomas Paine (La Justice Agraire, 1797), c’était déjà l’inégalité d’accès à la terre, la première forme de patrimoine, qui justifiait la taxation de ce patrimoine et sa redistribution à tous sous forme d’un revenu de base.

Les inégalités de patrimoine sont bien plus fortes que les inégalités de revenu. En France, en 2010, les 10% des ménages les plus riches détenaient 48% de l’ensemble du patrimoine des ménages. Au contraire, une moitié de la population ne partage que 7% du patrimoine. Selon l’INSEE, les 30% des ménages les plus modestes possèdent un patrimoine net inférieur à 16.800 €, tandis que les 10% les plus riches ont un patrimoine net supérieur à 501.600 €, soit 30 fois plus.

Par ailleurs, comme le montre Thomas Piketty dans Le Capital au XXIe siècle (2013), les inégalités de patrimoine se creusent mécaniquement avec le temps sans intervention redistributrice. Les patrimoines élevés touchent des dividendes, des profits, des intérêts, des rentes et des loyers de plus en plus élevés, tandis que les autres ne tirent leurs revenus que de leur travail et doivent payer un loyer pour vivre.

La proposition est ici de mettre en place un impôt – proportionnel ou progressif – sur le patrimoine net des ménages, c’est-à-dire une fois déduites les dettes du patrimoine brut. Une telle proposition mettrait fin au creusement mécanique des inégalités de patrimoine. Le patrimoine moyen des ménages est supérieur à 300.000 €, un montant en-dessous duquel se trouvent 90% des ménages. Ainsi, même avec un impôt proportionnel, tous les ménages dont le patrimoine est inférieur à ce montant seront gagnants à cette redistribution.

Alternativement, il est aussi possible d’augmenter fortement les impôts sur les successions, comme le propose Jacques Berthiller.

Aujourd’hui, la monnaie est créée par le crédit bancaire : au moment où une banque fait un crédit à une entreprise ou un ménage, elle ne mobilise pas de la monnaie qu’elle a dans ses caisses, elle crée la monnaie qu’elle prête. Elle équilibre ensuite ses comptes grâce aux dépôts bancaires permis par ce nouveau prêt, ou alors en empruntant aux autres banques ou à la banque centrale le montant nécessaire. Au contraire, la monnaie est détruite lorsqu’un emprunteur rembourse son crédit à la banque.

Cette forme de création monétaire a deux inconvénients : elle est inégalitaire et elle accroît les bulles spéculatives et les risques de crise qui peuvent s’ensuivre. Elles est inégalitaire car comme le dit le dicton, « on ne prête qu’aux riches » : on prête plus facilement et avec un taux d’intérêt plus faible à un ménage ayant un gros apport et un revenu conséquent ou à une multinationale qu’à un ménage modeste ou à une PME. Ainsi la forme que prend aujourd’hui la création monétaire bénéficie plus aux riches qu’aux pauvres.

Par ailleurs, cette forme de création monétaire accroit les cycles. En période de croissance, les perspectives de profit sont élevées et incitent de nombreux opérateurs financiers à s’endetter pour investir sur les marchés financiers en utilisant l’effet levier. Le risque est grand alors qu’apparaisse une bulle spéculative : l’augmentation du crédit, qui accroît la masse monétaire, est investie sur le marché des actifs (boursiers ou immobiliers), augmentant ainsi leur valorisation ; ceci incite toujours plus d’opérateurs à s’endetter afin de bénéficier de ces hausses de prix. Ce cycle auto-entretenu conduit à une survalorisation des actifs bien au-dessus de ce que reflètent les fondamentaux économiques. Lorsque les investisseurs se rendent compte que les actifs qu’ils ont acheté sont survalorisés, ils cherchent à les revendre au plus vite, ce qui diminue encore plus le prix de ces actifs conduisant à une spirale déflationniste : c’est l’explosion de la bulle qui débouche sur la crise. Les agents ayant des titres trop dévalorisés en comparaison de leurs dettes préfèrent se désendetter plutôt que de consommer, ce qui accélère le processus dépressif. Et le désendettement est d’autant mois efficace que plus les agents veulent se désendetter, plus ils vendent leurs actifs et plus la valeur de ces actifs chute. Dans ces périodes de reflux du crédit et de hausse des remboursements, la masse monétaire se contracte. C’est ce qu’a montré Irvin Fisher dès 1933.

En outre, dans ces périodes de crise, la banque centrale cherche à relancer l’activité en favorisant le crédit par des taux d’intérêt quasi-nuls. Mais les entreprises et les ménages étant trop peu confiants dans l’avenir, peu d’entre eux prennent le risque de s’endetter. Alors, l’essentiel du crédit est utilisé par les banques pour rééquilibrer leur bilan, voire par certains investisseurs pour spéculer sur les marchés : il n’alimente donc pas l’économie réelle.

Le dilemme est alors le suivant : comment permettre une création monétaire nécessaire pour maintenir le dynamisme de l’activité sans qu’elle n’alimente des bulles de crédit. Certains d’entre nous proposent ainsi que la création monétaire, plutôt que de se faire par le crédit, se fasse par la distribution à chaque citoyen d’un revenu de base : un dividende monétaire en somme. De leur côté, les banques n’auraient plus la possibilité de créer de la monnaie par le crédit et ne pourraient prêter que ce que les épargnants auraient placé en dépôt à terme et ce que la Banque centrale accepterait de leur prêter. Un tel système permettrait que la monnaie en circulation soit plus permanente, que son volume soit beaucoup plus stable et maîtrisable par la Banque centrale. En outre, la monnaie étant directement distribuée aux individus qui ont le choix entre la consommer ou l’investir – notamment dans une entreprise personnelle -, elle alimenterait directement l’économie réelle.

Il est très difficile d’anticiper le montant du dividende universel que l’on pourrait obtenir en créant tout la monnaie sous cette forme sans accélérer l’inflation. On pourrait se caler sur le rythme actuel de création monétaire par les banques, mais la difficulté provient du fait que la masse monétaire est difficilement mesurable puisque la monnaie n’est pas un objet facilement délimitable et quantifiable.

La masse monétaire peut être mesurée par l’agrégat M1 ou l’agrégat M3. Ces indicateurs peuvent nous donner une idée du montant de dividende universel. Ces agrégats augmentent d’environ 6% par an en moyenne, et si l’on divise cette croissance par le nombre de résidents de la zone euro, on obtient un montant d’environ 150 € pour M3, 85 € pour M1. Mais il faut prendre ces montant avec précaution dans la mesure où une telle réforme de la création monétaire conduit à un tel bouleversement des circuits monétaires qui rend fragile toute comparaison sur les montants.

Pour plus d’informations, voir :

Le travail de Gérard Foucher : Manifeste des économistes déterrés

L’article de Stanislas Jourdan : Réinventer le système monétaire par le dividende universel

L’article d’Anatole Kaletsky sur le « quantitative easing por the people » (traduction française)

Lire également l’article Du revenu de base à un protocole monétaire commun ?

Sources secondaires

On appelle taxes sur la consommation toutes les taxes qui sont payées au moment de la consommation d’un bien : TVA, taxe intérieure sur les produits pétroliers, taxes écologiques, accises sur l’alcool et les cigarettes, etc. Le taux de ces taxes peut être modulé suivant le type de bien ou service.

Il est intéressant d’utiliser les taxes sur la consommation dans la mesure où l’application de taux différenciés suivant la branche permet de favoriser le développement de certaines activités ou au contraire d’en freiner d’autres. On peut par exemple appliquer des taux plus élevés de TVA sur certains biens pour en augmenter le prix à la consommation : les biens d’équipement dont la production est largement automatisée (téléphones, informatique, etc), les biens d’équipement dont l’obsolescence est programmée, les biens de luxe et les biens de consommation ostentatoire, etc. La fiscalité écologique quant à elle accroît le coût des activités polluantes (déplacements avec véhicules énergivores, production de certains biens…).

Au contraire, on peut appliquer une TVA nulle ou réduite pour les services qui remplissent un rôle social ou qui reposent sur un travail non-automatisable : services de santé, crèches et maison de retraite, éducation formelle ou populaire, formation professionnelle et activités culturelles, etc.

Par ailleurs, les taxes sur la consommation pèsent aussi sur les biens importés et permettent d’améliorer la compétitivité-prix, même si ce n’est pas l’objectif en soi.

Limites de la fiscalité sur la consommation

Pour autant, financer la totalité du revenu universel par une hausse des taxes sur la consommation et de la fiscalité écologique risque d’être contre-productif, puisque cette fiscalité augmente le niveau général des prix à la consommation, même si elle augmente davantage le prix des biens dont on souhaite ralentir la consommation.

Certes, une hausse des taxes sur la consommation ou de la fiscalité écologique redistribuée à tous sous forme de revenu de base accroît toujours le pouvoir d’achat des plus modestes et réduit celui des plus aisés – puisque ces derniers consomment plus que les premiers – mais l’effet sera plus faible qu’avec d’autres formes de prélèvement.

Si l’on augmente les taxes sur la consommation et la fiscalité écologique, il faut donc dans le même temps trouver des moyens de réduire par ailleurs les coûts de production.

Pour Thomas Paine, le revenu universel se justifie comme la redistribution d’un patrimoine naturel commun qui ne saurait être légitimement approprié par une minorité. A l’époque de Thomas Paine, ce patrimoine commun désignait avant tout la terre, qui avait été largement privatisée par une minorité de propriétaires terriens, particulièrement en Angleterre avec le phénomène des enclosures du XVIe au XVIIe siècle.

Considérons donc la proposition d’un revenu de base comme un outil de redistribution de la richesse procurée par le foncier. Il s’agirait donc de taxer la rente foncière, c’est-à-dire de mettre en place un impôt foncier proportionnel au prix du foncier pour financer un revenu universel.

Une telle proposition possède de nombreux avantages en termes de justice mais aussi d’efficacité économique. En termes de justice, elle permettrait une redistribution du revenu en défaveur de ceux qui ont eu la chance d’acheter bon marché un bien immobilier ou foncier ayant vu sa valeur augmenter au cours du temps (typiquement, la personne qui achète un logement à Paris) et en faveur de tous ceux qui n’ont pas pu saisir ces opportunités. Mais en termes économiques, en rendant plus coûteuse la propriété du foncier dans les zones denses, les propriétaires seraient encouragés à en faire le meilleur usage : louer ou vendre un appartement lorsqu’ils ne l’occupent pas, construire un étage supplémentaire, etc. Ainsi, taxer davantage le foncier dans les zones denses réduit la hausse des prix liées aux pratiques de spéculations des investisseurs, car l’impôt payé par ce dernier le dissuade d’attendre la hausse des prix avant de mettre son logement sur le marché.

Une telle proposition implique toutefois une refonte totale de l’impôt foncier, qui pourrait par exemple être payé à l’échelle communautés de commune, voire des départements, plutôt que de la commune. De plus, cela ne peut suffire à financer un revenu de base conséquent.

Il est possible d’aller plus loin et d’étendre l’impôt sur le patrimoine foncier à tout le patrimoine, immobilier comme financier.

Le raisonnement de Thomas Paine pourrait être étendu à d’autres ressources naturelles.

En Alaska par exemple, les réserves pétrolières sont la propriété des Alaskiens. Ainsi, les recettes issues de la rente pétrolière sont redistribuées équitablement à tous les Alaskiens sous forme d’un dividende universel (d’un montant variable, autour de 1.000 $ par an). Il serait possible de répliquer ce modèle à tous les pays ayant des ressources hydrocarbures.

Ce modèle pourrait aussi s’étendre à d’autres biens communs naturels disponibles en quantités limitées : les minerais, les forêts, les ressources halieutiques, les ressources en eau douce, etc. Un droit d’usage ou d’exploitation sur ces ressources serait mis en place (ce qui permettrait d’ailleurs de réduire les prélèvements sur les ressources écologiques), et les recettes de cette redevance seraient redistribuées aux citoyens, au nom du droit de tous sur les ressources naturelles.

Soulignons que, en-dehors des pays dotés de réserves en hydrocarbures ou autres ressources naturelles rares ou très demandées, cette approche apporterait des ressources financières assez faibles et contribueraient assez faiblement au financement du revenu universel.

La réduction de nos émissions de gaz à effet de serre, passera très probablement par la mise en place d’une taxe carbone. Se posera alors la question de l’utilisation des recettes de cette taxe carbone.

Dans le rapport de Michel Rocard sur la constitution d’une taxe carbone (2009), il était proposé que les recettes de la contribution énergie-climat soient redistribuées à tous les ménages sous forme de chèque vert. Si ce chèque vert est distribué à tous de façon inconditionnelle et individualisée, alors ce sera un revenu universel.

On peut même y voir une forme de distribution des recettes qui respecterait un principe de justice environnementale faisant écho au principe de justice agraire développé par Thomas Paine. En effet, tout comme le droit d’utiliser la terre chez Thomas Paine, le droit à polluer ne saurait être distribué inégalement entre les femmes et les hommes s’il n’y a pas de compensation versée. Ainsi une taxe carbone redistribuée sous forme de chèque vert ne serait qu’une manière juste et efficace de taxer ceux qui polluent le plus et de récompenser ceux qui polluent le moins.

Pour les plus gros pollueurs (ou les plus gros consommateurs de produits polluants), la taxe carbone qu’ils paieront (directement ou indirectement) sera supérieure au revenu de base qu’ils recevront. Au contraire, les faibles pollueurs recevront davantage de revenu universel qu’ils auront payé de taxe carbone. Ainsi, cette proposition est équivalente à un transfert des gros pollueurs vers les faibles pollueurs.

Toutefois, tant que la taxe carbone reste à des taux faibles, on ne saurait y voir une source de financement du revenu de base, mais plutôt une éventuelle source complémentaire.

Voir l’article “Justice environnementale et dividende carbone”

Quelles aides sont remplacées ?

Bien entendu, lorsque l’on parle du financement du revenu universel, il faut aussi regarder les prestations ou les subventions actuelles qu’il pourrait remplacer et dont le budget pourrait abonder à son financement.

Voir la vidéo explicative de trois minutes

La politique familiale, soit ici l’ensemble des aides fiscales ou en espèce accordées aux parents pour leurs enfants, est complexe à cause de l’amoncellement des dispositifs spécifiques :

- les allocations familiales, versées à partir du 2e enfant et dont le montant augmente à partir du 3e. Ces allocations étaient universelles jusqu’à leur mise sous condition de ressource à partir du 1er juillet 2015.

- le complément familial, versé à partir du 3e enfant, sous condition de ressource.

- l’allocation de rentrée scolaire, versée en septembre, sous condition de ressource.

- le quotient enfant : le fait d’avoir des enfants conduit à une baisse de l’impôt sur le revenu suivant le principe du “quotient enfant”. La réduction d’impôt auquel le quotient enfant donne droit est d’autant plus élevée que les revenus du ménage sont importants, ce qui en fait une mesure anti-redistributive. C’est pourquoi le quotient enfant a été plafonné à 1.500 € par enfant depuis 2013 (3.000 € à partir du 3e enfant).

- le supplément enfant du RSA, pour les familles éligibles au RSA.

L’empilement de ces dispositifs est complexe et illisible. Il a longtemps été anti-redistributif, du fait de l’existence du quotient enfant. Or, avec la réforme rendant les allocations familiales dégressives, la somme des politiques redistributives associées aux enfants s’approche d’une situation telle qu’elle ne dépend presque plus des revenus des parents. Le tableau ci-dessous illustre ces disparités, telles qu’elles pourraient être calculées pour un couple marié en juillet 2015, c’est-à-dire après la mise en œuvre de la modulation des allocations familiales :

Aides sociales et fiscales pour les enfants de moins de 14 ans suivant les revenus du ménage et le rang de l’enfant

En revanche, l’aide accordée dépend toujours du rang de l’enfant, si bien que les familles avec un seul enfant sont très peu aidées tandis que celles avec trois enfants le sont beaucoup. Il s’agit d’un héritage de l’après-guerre ayant pour objectif de relancer la natalité.

Ce système n’est plus pertinent aujourd’hui. L’État pourrait attribuer strictement la même somme par enfant, quel que soit le nombre d’enfant et quel que soit le revenu des parents. C’est pourquoi il est important de remplacer les allocations familiales, le complément familial, l’allocation de rentrée scolaire et le quotient enfant par une allocation forfaitaire par enfant, une forme de “revenu de base enfant”. Un revenu de base de 185 € en-dessous de 14 ans et 250 € entre 14 et 18 ans ne ferait aucun perdant parmi les allocataires du RSA et ferait des gagnants parmi les classes moyennes.

Rappelons que le système du quotient familial (quotient conjugal + quotient enfant) attribue une demi-part fiscale supplémentaire aux familles monoparentales. Pour ne pas sanctionner ces dernières, il est important d’augmenter le montant de l’allocation de soutien familial, allocation qui leur est réservée. On pourrait aussi éventuellement maintenir la demi-part fiscale dont elles bénéficient.

Voir “Deux revenus de base à instaurer d’urgence : les enfants et les jeunes”

Comment fonctionnent le RSA et la prime d’activité

Le revenu de solidarité active (RSA) est une allocation ciblée sur les personnes avec peu ou pas de revenu. Il a remplacé le revenu minimum d’insertion (RMI) en 2009 avec deux objectifs : encourager les personnes sans revenu à accepter un emploi, même s’il ne s’agit que de quelques heures (supprimer ce que l’on appelle la trappe à inactivité), et apporter un complément de revenu aux travailleurs pauvres. Il fallait faire en sorte que chaque heure supplémentaire dans un emploi accrût le revenu, afin de supprimer cette trappe à inactivité.

En effet, avec le RMI, tout supplément de salaire était déduit de l’allocation versée : si j’avais un emploi qui me procurait 100 € de salaire net dans le mois, mon RMI était diminué de 100 €. Au contraire, le RSA est une allocation dégressive : si j’ai un emploi qui me procure 100 € net par mois, mon RSA n’est diminué que de 38 € par rapport au niveau socle que je touche lorsque je n’ai aucun revenu. Ainsi devait-on encourager les allocataires du RSA à accepter tout emploi, même à temps très partiel.

Techniquement, on différencie RSA socle (ou “de base”) et RSA activité (ou “chapeau”), remplacés par la prime d’activité depuis janvier 2016. Comme le montre le schéma ci-dessous, le RSA socle est le montant versé pour permettre à l’allocataire d’atteindre le socle minimum de revenu. Il est l’équivalent à l’ancien RMI. Le RSA activité est le montant versé aux allocataires ayant des revenus d’activité. Il permet au RSA d’être une allocation dégressive et non différentielle. Mais cette division est essentiellement technique et l’on peut considérer le RSA comme un tout.

Les défauts du RSA

Ils sont nombreux : importance du non-recours, lourdeurs des démarches, stigmatisation des allocataires, etc. Tous ces défauts seraient résolus par un revenu de base versé à tous les individus.

Remplacer le RSA par un revenu universel

Remplacer le RSA par un revenu de base du même montant augmenterait le revenu disponible des couples modestes et de classe moyenne, puisque le RSA actuel est conjugalisé : le RSA socle pour un couple est égal à 1,5 fois le RSA pour une personne seule, tandis que le revenu universel est individuel si bien qu’un couple touche deux revenus de base.

Voir cette vidéo, à partir de la minute 1’15’’ :

On peut bien entendu obtenir de multiples effets redistributifs qui dépendront du montant du revenu de base et des taux d’imposition choisis. Voir la section : Financement par l'impôt sur le revenu.

Les défauts des APL

Tout d’abord, les aides personnalisées pour le logement (APL) sont largement absorbées par les propriétaires bailleurs qui ont profité de cette aide pour augmenter les loyers. Cela est entièrement dû aux règles de calcul des aides au logement et notamment au fait que leur montant dépend du loyer payé. Compte-tenu de l’arrimage des aides au logement sur les loyers, les propriétaires ont pu augmenter les loyers sans que leur locataire ait à payer davantage, le supplément étant payé par la Caisse d’allocations familiales (CAF). Si le montant de l’APL était indépendant du loyer – par exemple si l’on avait mis en place un revenu universel – les propriétaires n’auraient pas augmenté leurs loyers, puisque cette hausse aurait directement été payée par le locataire, ce qui aurait poussé ce dernier à chercher ailleurs pour faire jouer la concurrence.

La diversité des aides fiscales à la construction et la propriété

Par ailleurs, il existe une multitude de mécanismes d’aide à l’accession à la propriété, du prêt à taux zéro aux réductions d’impôt sur le crédit immobilier en passant par les prêts d’accession sociale. Contrairement aux aides pour le logement qui se concentrent sur les plus modestes, ces dispositifs profitent plutôt à des ménages de classe moyenne, voire à des ménages aisés, puisque ce sont eux qui ont les moyens d’accéder à la propriété. Ainsi, la plupart des ménages sont aidés, que ce soit par une aide pour le loyer ou une aide pour l’accession à la propriété. Mais l’empilement de ces dispositifs crée une lourdeur juridique et administrative forcément coûteuse. De plus, la complexité conduit nécessairement certains ménages à ne pas recourir aux aides auxquelles ils ont droit, souvent par méconnaissance. Ainsi, nous avons de nombreuses raisons de vouloir intégrer tous ces dispositifs d’aide au logement dans un revenu de base unique.

Un avantage pour les couples et les personnes en colocation

Il faut souligner le fait que les aides au logement sont familialisées alors que le revenu universel est individuel. Les APL pour un couple sont supérieures d’à peine 60 € en moyenne aux APL pour une personne seule. Ainsi, s’il fallait introduire le supplément logement du revenu de base sans diminuer le revenu disponible des célibataires, il faudrait que ce supplément soit au moins égal aux APL maximales pour une personne seule. En 2015, les APL pour une personne seule atteignent 293 € pour une personne seule dans les zones classées I où les loyers sont les plus élevés (255 € en zone 2 et 239 € en zone 3), auxquels s’ajoutent 18 € pour les charges locatives. Ainsi l’intégration des APL dans le revenu universel conduirait à un gain énorme pour les couples, mais aussi à une forte augmentation du coût du revenu de base.

Montant maximal de l’aide personnalisée pour le logement en fonction de la composition familiale et de la zone en 2015

| Nombred’enfants | Plafond de loyer pris en compte | Forfait deCharges | |||

| Zone 1 | Zone 2 | Zone 3 | |||

| Isolé | 0 | 293 € | 255 € | 239 € | 53 € |

| Couple | 0 | 353 € | 312 € | 290 € | 53 € |

| Isolé ou couple | 1 | 399 € | 351 € | 325 € | 65 € |

| Isolé ou couple | 2 | 457 € | 402 € | 371 € | 77 € |

| Isolé ou couple | 3 | 515 € | 453 € | 418 € | 89 € |

| Isolé ou couple | 4 | 572 € | 505 € | 465 € | 101 € |

Le dégonflement des loyers sera long